19/09/2025

Graudu tirgus aktualitātes

Jaunākās graudu tirgus tendences uz 19.09.2025.

Makroekonomikas fokusā tarifi un ASV likmju politikas maiņa

ASV 17. septembrī samazināja procentlikmi par 0,25% un ASV centrālā banka iezīmēja plānu par vēl 0,50% lielu samazinājumu šī gada laikā. Reakcijā EUR/USD uz brīdi pārkāpa 1,19 cenu atzīmi, kas ir neizdevīgi MATIF cenai, jo stiprina ASV graudu konkurenci. Lēmums bija politisks, tā kā inflācija valstī pakāpās no 2,7% jūlijā līdz 2,9% augustā. Lēmuma atbalstītāji gan norādīja, ka soli ekonomiski pamatoja sabremzēšanās ASV ekonomikā – 11. septembrī iknedēļas bezdarba rādītājs kāpa no 236 līdz 263 tūkstošiem pieprasījumu. Ziemeļamerikā Kanāda tajā pašā dienā sekoja ar identisku procentlikmes samazinājumu 0,25% apmērā.

Eiropa tikmēr iet nogaidošu ceļu. Lielbritānija 18. septembrī saglabāja procentlikmi nemainīgu. Paredzams lēmums, jo 17. septembrī reģionā saglabājās 3,8% augstā inflācija. Tikmēr Eiropas Savienība 17. septembrī piedzīvoja inflācijas kritumu no 2,1% līdz 2,0%, kas no ekonomikas prizmas viedokļa ļauj turpināt likmju samazināšanu, bet pastāv politiska pretestība un piesardzība. Tajā skaitā, Austrijas centrālā banka, kas ir viena no ECB balsīm, paziņoja, ka ECB likmju samazinājums ir beidzies vai tuvojas beigām.

Ķīnas sabremzēšanās iedīgļus smagākus padarīja Polijas lēmums slēgt robežu. Ķīnas un Eiropas 25 miljardu lielā tirdzniecība kopā ar daļu Krievijas un pārējās Āzijas eksportu apstājās bez brīdinājuma. Latvija varētu iegūt mazu daļu no plūsmas, tā kā lēma atstāt robežu atvērtu.

Tarifu kari turpinās bez lielām izmaiņām, tostarp saglabājās 50% lielais ASV tarifs abiem pārējiem BRICS milžiem Indijai un Brazīlijai. Tarifu saspīlējums bremzē globālo pirktspēju, kas nav labi arī kviešu cenām.

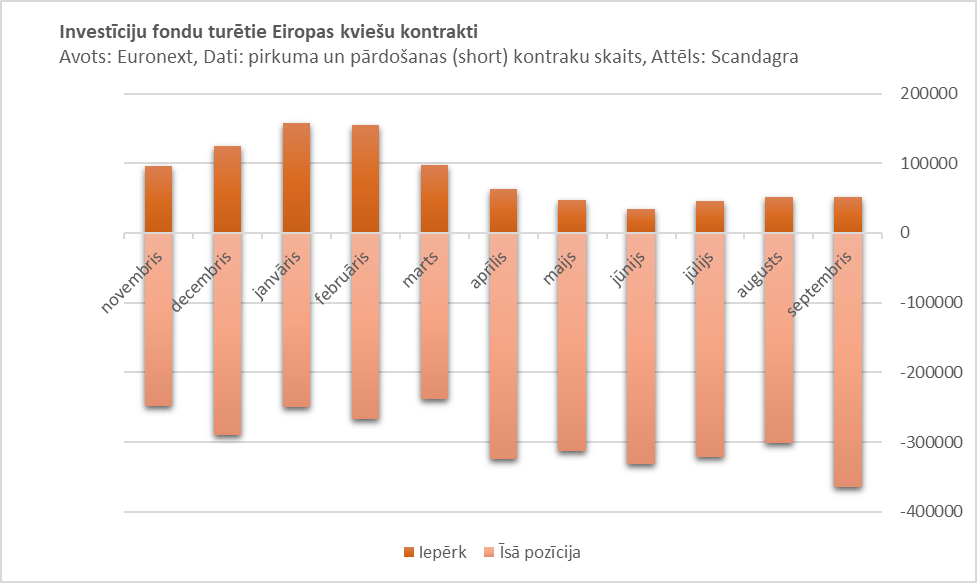

Fondi saglabā lielas likmes pret kviešu cenām. Uz 17. septembra Euronext publikāciju, investīciju fondi īso pozīciju skaitu pret MATIF kviešiem palielināja līdz 364,7 tūkstošiem. Kopējais negatīvisms kopš septembra sākuma kāpis par 19,3 tūkstošiem kontraktu, bet mēneša laikā par 62,5 tūkstošiem kontraktu. Iemesls izteiktam pesimismam Eiropas reģionā varētu būt saistīts ar kviešu sējumu platību kāpumu un ASV procentlikmju samazinājumu, kas vājina dolāru. Fondiem šobrīd nav īstermiņa argumentu, lai būtiski mainītu stratēģiju, neskaitot faktu, ka kviešu cena atrodas vēsturiski zemā līmenī, kas to tuvina pašizmaksas līmenim.

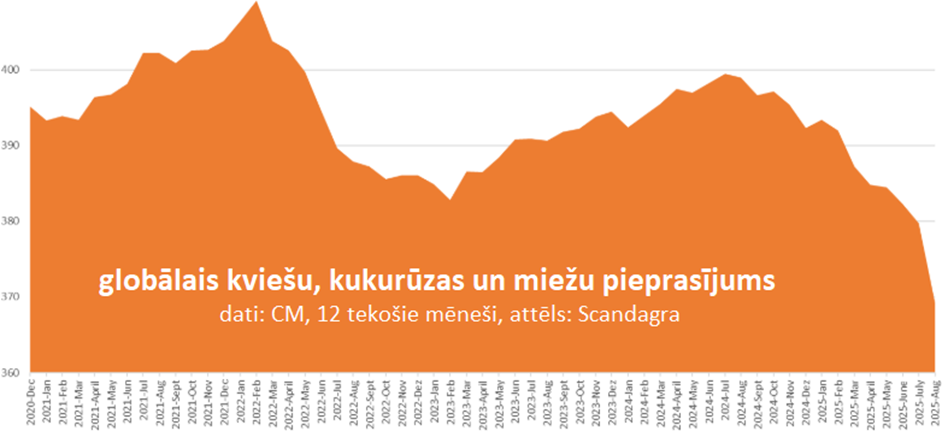

Tirgus aktivitāte un pieprasījums saglabājas zemā līmenī, sekojot nenoteiktībai globālajā ekonomikā. Kopējais kviešu, kukurūzas un miežu tirgus ir vājāks gan kā kara plosītajā 2022. gadā, gan kā pandēmijas skartajā 2020. gadā. Augusta mēnesī globālā kviešu tirdzniecība sastādīja 71% no tā apjomā, kāds bija iepriekšējā gada augustā.

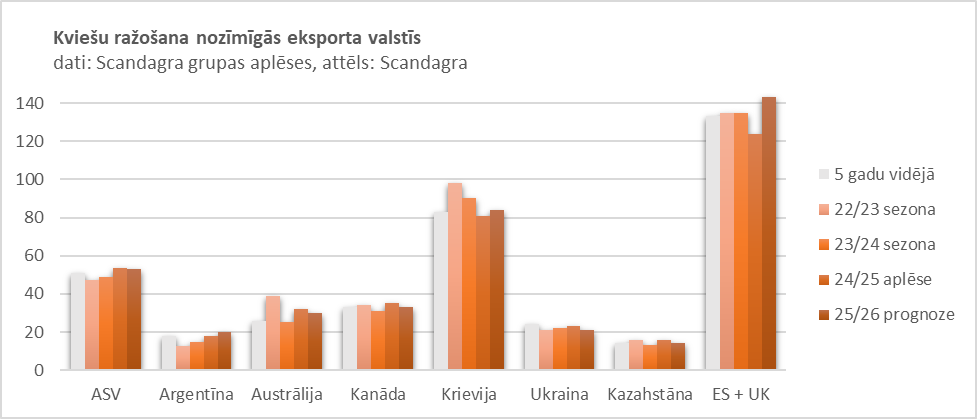

Eksportējošo valstu ražas aplēses bez krasām izmaiņām. Scandagra Grupa nedaudz palielināja Krievijas un Argentīnas ražas prognozi. Kopējā eksportējošo valstu ražas prognoze 2025./26. sezonā tika palielināta par 2,5 miljoniem tonnu.

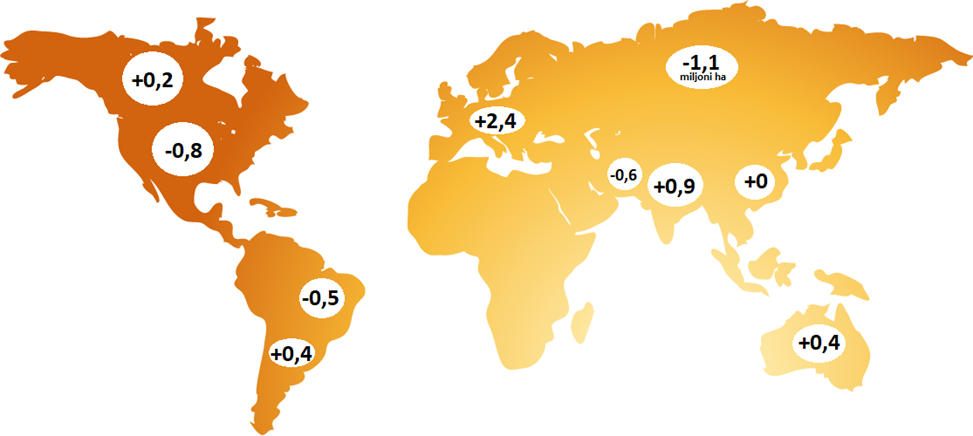

Kopumā eksportējošajās valstīs sagaidāma par 15,5 miljoniem tonnu lielāka raža kā 2024./2025. sezonā, tāpat 2 miljonu tonnu eksporta kāpums un par 7 miljoniem tonnu masīvākas noliktavas. Viens no iemesliem analītiķu lēmumiem palielināt ražas projekcijas ir kāpjošas platību projekcijas. Tas īpaši izteikti novērojams Eiropas reģionā, kur ES platības pieaug par 0,9 miljoniem hektāru, Lielbritānijas par 0,09 miljoniem hektāru, Ukrainas valdības kontrolē esošajās teritorijas par 0,68 miljoniem hektāru un Krievijas ieņemtajās Ukrainas teritorijās kāpums par 0,7 miljoniem hektāru, atsaucoties uz Eiropas Komisijas, USDA un AHDB jaunākajiem datiem.

Vienlaikus arī laika apstākļi un tālās laika apstākļu prognozes ir lielākoties pozitīvas kviešu ražām un jaunās sezonas kviešu ražas projekcijām. Izteikts sausums novērots 13% ASV vasaras kviešu un 38% ASV ziemas kviešu platībās, salīdzinot ar attiecīgi 22% un 55% pērn šajā laikā, rāda USDA dati. 79% Argentīnas kviešu novērtēti labā vai lieliskā stāvoklī, salīdzinot ar 44% pērn šajā laikā, rāda Bolsa de Cereales dati.

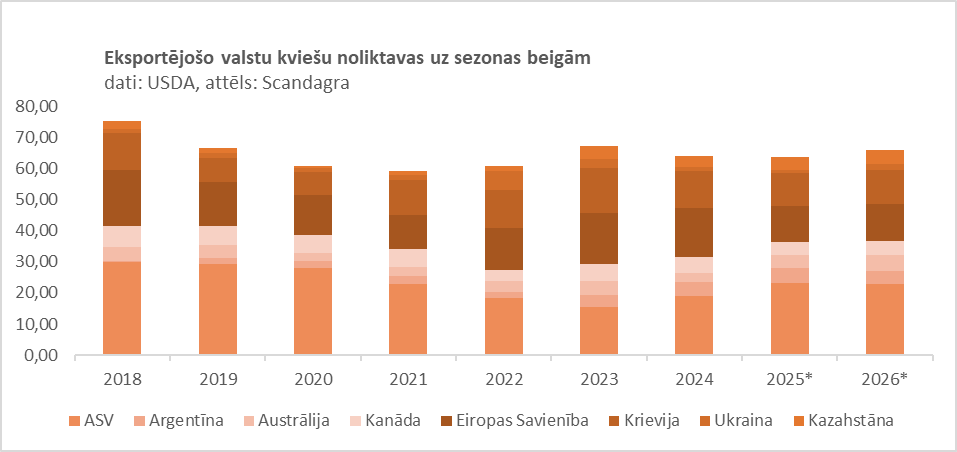

Noliktavas eksportējošajās valstīs prognozētas atkal kāpjam. ASV USDA prognozē 2,34 miljonu tonnu kāpumu laika posmā no 2025. gada beigām līdz 2026. gada beigām. Liela daļa analītiķu kāpumu sagaida vēl apjomīgāku. Ārpus eksporta valstīm pieminama Indija, kurai USDA prognozē kviešu noliktavu kāpums no 7,5 līdz 12 miljoniem tonnu līdz 2025. gada beigām un vēl līdz 17 miljoniem tonnu līdz 2026. gada beigām.

Eiropas kviešu cenas turpināja savu kritumu, lai arī atguva daļu vērtības pēc krituma zem 189 eiro par tonnu līmeņa. Decembra MATIF cenas kopējais kritums gada laikā sastāda 16,82%. Spekulatīvo investīciju fondu likmes pret kviešu cenām, vājš pieprasījums un augošas sējas platības ir vieni no būtiskākajiem negatīvajiem faktoriem, kuri veido cenu. Kontraktu cenas varētu kļūt svārstīgākas tuvojoties kontrakta datumam, kas konkrētā kviešu kontrakta gadījumā ir tuvojoties decembra mēnesim.

Eiropas rapša cena saglabā samērā lielu stabilitāti. Novembra MATIF atrodas 5,32% augstāk kā pirms gada. Sagaidāms, ka Rapša cena svārstīsies diapazonā no 450 līdz 500 eiro par tonnu.