16/01/2026

Graudu tirgus apskats un lauku monitorings

Jaunākās tendences graudu tirgū un lauku monitorings uz 16.01.2026.

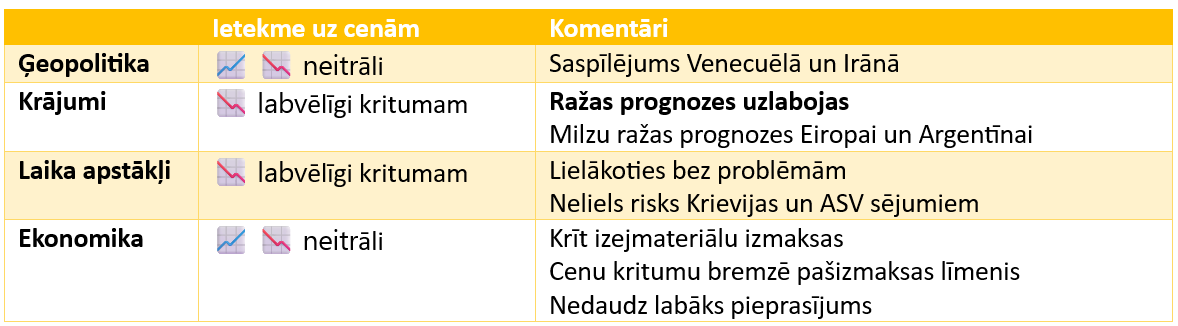

Makroekonomikā stabilitāte, bet pastāv riski

Pasaulē novērojama labāka ekonomiskā aktivitāte un ekonomikas klimats kā daļa analītiķu gaidīja. ASV reģions 2025. gada trešajā ceturksnī uzrādīja 4,3% IKP kāpumu pret iepriekšējo gadu. Decembrī ASV uzrādīja mērenu 2,7% gada inflāciju un nedaudz kāpjošu 4,4% bezdarbu. Sagaidāms, ka ASV centrālās bankas vadītāja krēslā šogad stāsies tāds vadītājs, kurš atbalstīs straujāku procentlikmju samazinājumu. Šāda ekonomikas politika veicina aktivitāti un naudas ieplūšanu ražošanā, tostarp lauksaimniecībā, kas ir neizdevīgi konkurentiem no Latvijas. Vienlaikus likmju mazināšana var veicināt inflāciju kā arī vājināt dolāru. Arī vājš dolārs ir neizdevīgs Latvijas lauksaimniekiem.

Eirozona 2025. gada trešajā ceturksnī uzrādīja 0,3% IKP kāpumu pret iepriekšējo gadu. Decembrī novērota stabila 2% gada inflācija un samērā nemainīgs 6,3% bezdarbs. Eiro valūta pret dolāru uzrāda nemainīgu stabilitāti kopš 2025. gada vidus, vērtība svārstās ap 1,16 dolāriem par vienu dolāru. Sagaidāms, ka eiro kāpums ir apstājies, ja vien ASV nelems par pārsteidzoši strauju likmju samazināšanu.

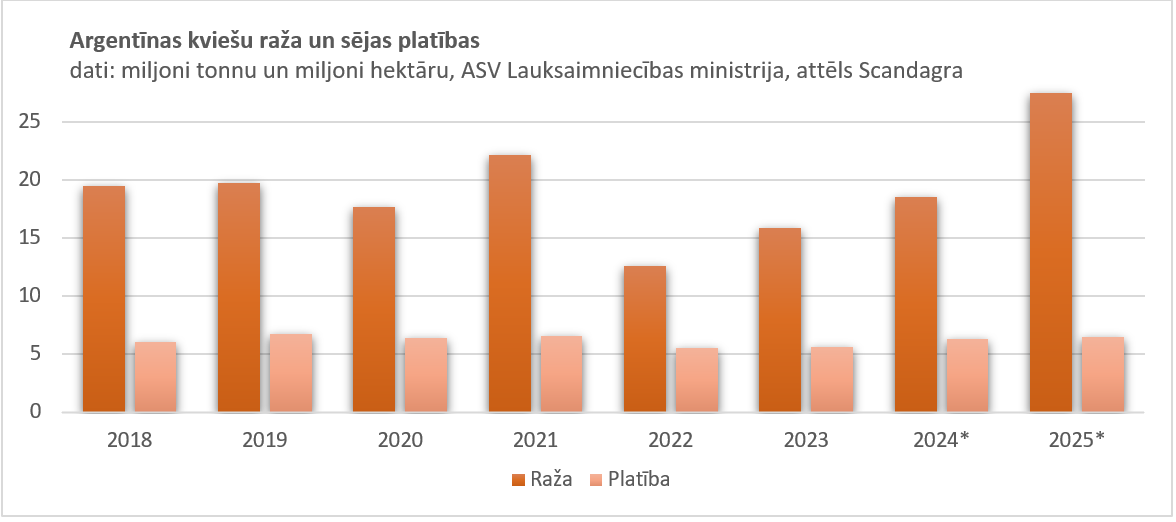

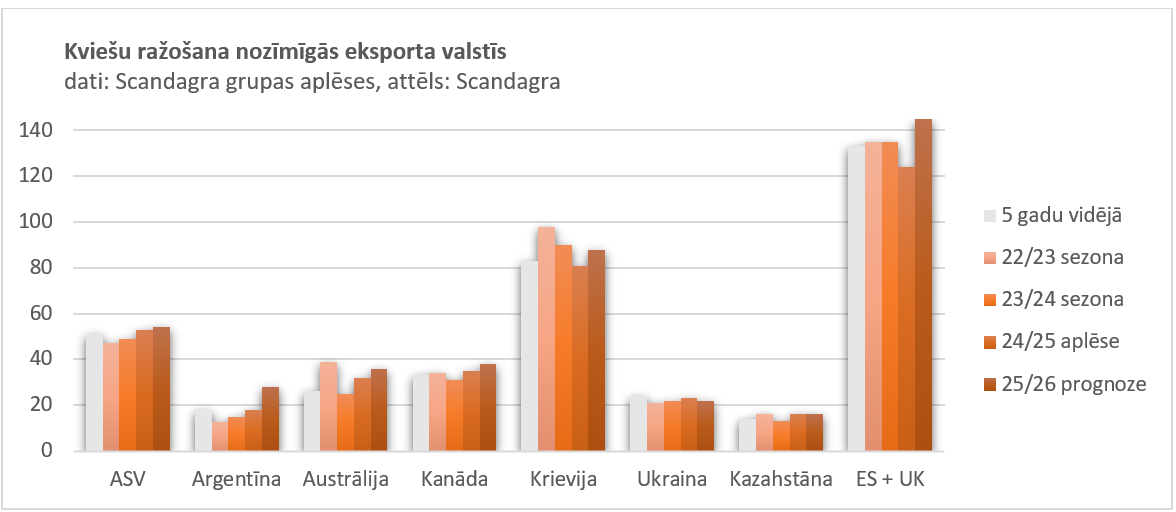

Dienvidamerikas reģionā īpaša ekonomiskā pārstrukturēšanās novērojama Argentīnā. Valsts ir samazinājusi inflāciju līdz 31,5%, kas ir būtisks kritums no 292% inflācijas 2024. gada aprīlī. Argentīna 2025. gada trešajā ceturksnī uzrādīja 3,3% IKP kāpumu, kas bija ceturtais kāpums pēc kārtas un liecina par recesijas beigām. Labāks ekonomiskais klimats parasti ir atbalstošs lielākām biznesa jaudām, tostarp kviešu segmentā. Argentīnas kopražu USDA sagaida 27,5 miljonus tonnu lielu, Scandagra grupa 28 miljonus tonnu lielu, kas ir 10 miljonu tonnu kāpums gada laikā.

Nestabilitāte novērojama izejmateriālu tirgos, turpinot iepriekšējā gada tendences. Zelta cena pārsniedza 4,6 tūkstošus dolāru par unci atzīmi, kas ir 7% kāpums kopš gada sākuma. Tendenci papildināja citi resursi, sudrabs kopš gada sākuma pakāpās par 29%, kapars par 5%, platīns par 18%, niķelis par 11%, kokmateriāli par 12%, cinks un alumīnijs par 6%. Kāpumu nodrošināja faktoru kopums, no metālu patēriņa elektroprecēs, līdz spekulatīvajai darbībai biržā.

Enerģētikas tirgos ASV dabasgāze kopš gada sākuma zaudēja 22% vērtības un kopā ar jēlnaftu atrodas vēsturiski zemā vērtībā. Jēlnafta tirgojas zem 60 dolāriem par barelu, par spīti ļoti saspringtai situācijai Venecuēlas, Ukrainas un nu arī Irānas reģionos. Jēlnaftas cena uz brīdi iegrima līdz 55 dolāriem par barelu, kas tiek uzskatīta par ražošanas pašizmaksu. Tāpat, perspektīvai, tā ir cena, kāda bija raksturīga arī 2005. gadā. Sagaidāms, ka ir sasniegta cenu grīda, ja vien ASV neizdodas panākt, ka Venecuēla palielina ieguves jaudas, kas ir mazticams.

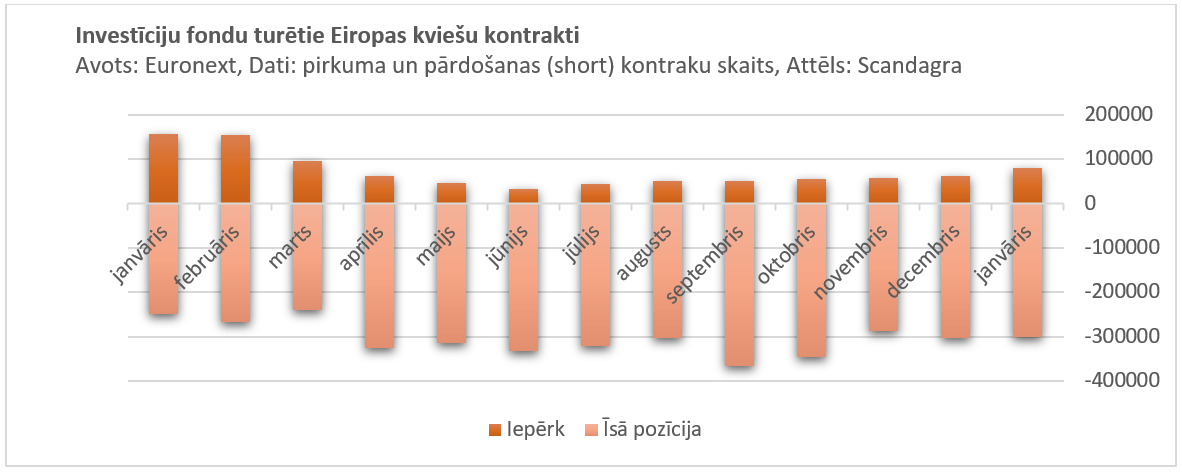

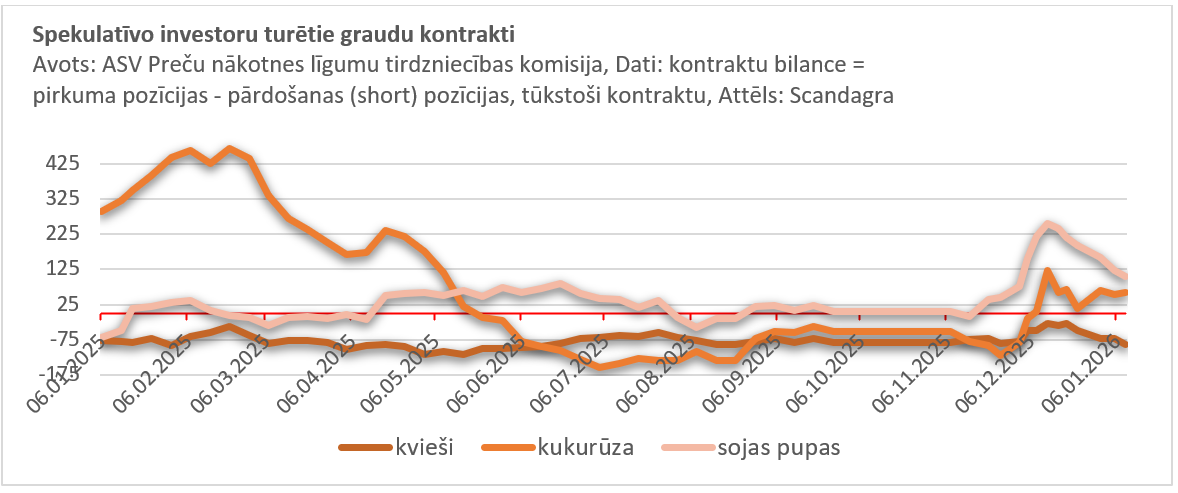

Fondi nedēļas laikā pret Eiropas kviešiem pievienoja 12 tūkstošus pirkuma pozīciju, kamēr īso pozīciju apmērs pieauga tikai par 4,6 tūkstošiem. Vienlaikus, fondi joprojām negatīvi noskaņoti pret kviešiem. Tikmēr, ASV spekulatīvie investori kāpināja likmes pret kviešiem. Negatīvisms pret kviešiem pieauga par 17 tūkstošiem kontraktu nedēļas laikā, kamēr pret citiem graudaugiem investori bija mērenāki, liecina CFTC dati.

Tiek prognozēta apjomīga raža

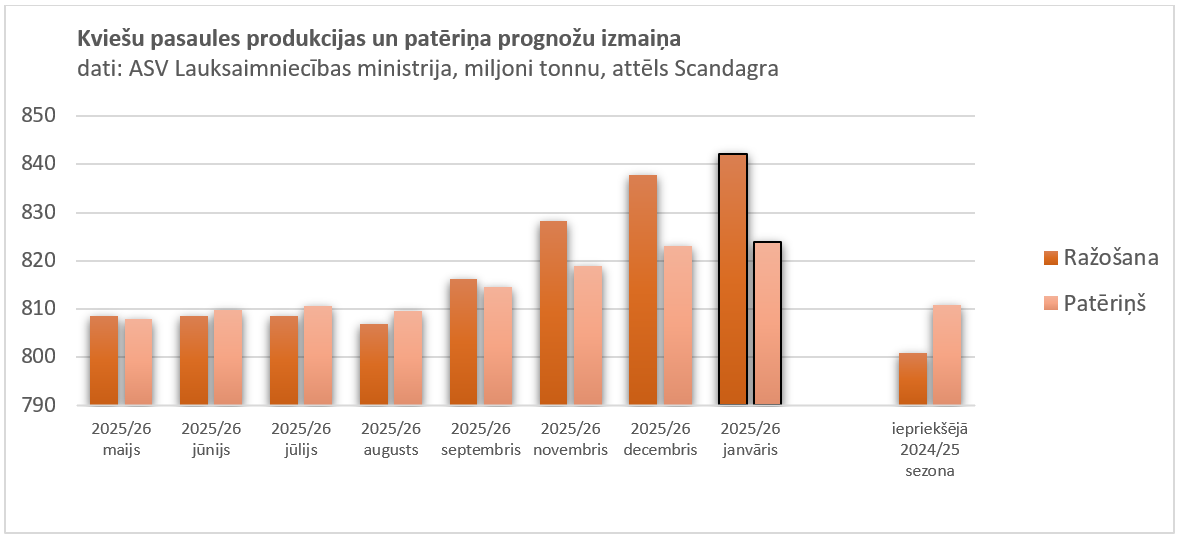

ASV Lauksaimniecības ministrija (USDA) ceturto mēnesi pēc kārtas paaugstināja pasaules kviešu ražas prognozi. Janvāra ziņojumā tika prognozēts 18,26 miljonu tonnu pārpalikums. Janvāra kāpums tika pamatots ar labākām Argentīnas un Krievijas prognozēm.

Arī Scandagra grupa prognozē ražas kāpumu visos nozīmīgākajos reģionos, neskaitot Ukrainu. Lielajās eksporta valstīs tiek sagaidīta par 47 miljoniem tonnu lielāka raža kā gadu iepriekš. Īpaši laba raža tiek prognozēta Argentīnā (+10 miljoni tonnu) un Eiropas Savienībā (+21 miljons tonnu).

Laika apstākļiem bijusi lielākoties pozitīva ietekme uz ražas prognozēm. Laika apstākļi vērtējami kā labvēlīgi, vienīgās nopietnās bīstamības redzamas Krievijā, kā arī ASV, kur sausums varētu ietekmēt ziemas kviešu sējumus. Abos gadījumos riski nav tik spēcīgi, lai tirgi laika apstākļiem pievērstu pastiprinātu uzmanību.

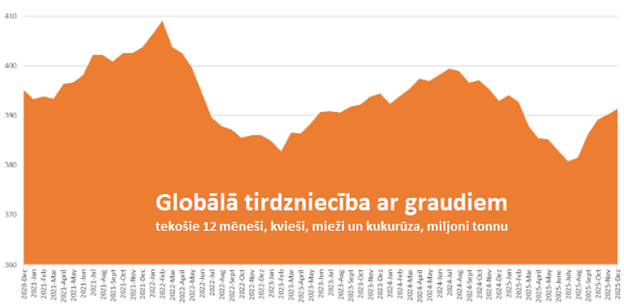

Kopējā tirdzniecība ar kviešiem, miežiem un kukurūzu ir piedzīvojusi nelielu atkopi. Tirdzniecības tempi 2025. gada nogalē pakāpeniski uzlabojās. Kāpusi kā tirdzniecība ar kviešiem, tā arī miežiem un kukurūzu. Kviešu eksports oktobrī sasniedza 16,7 miljonus tonnu, salīdzinot ar 15,3 miljoniem tonnu gadu iepriekš.

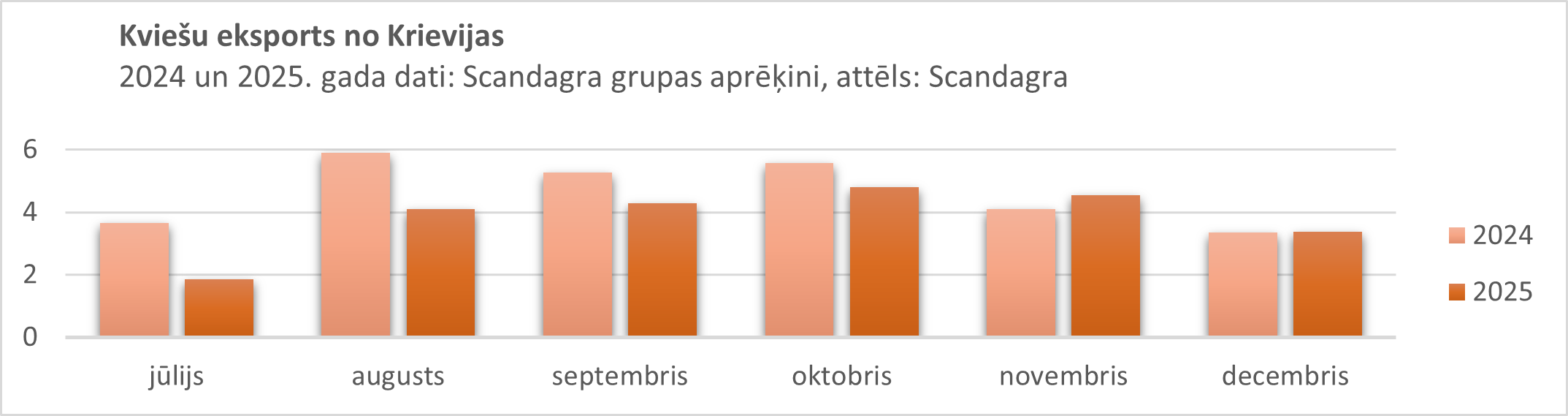

Krievijas reģiona kviešu eksports uzrādīja lielāku aktivitāti novembrī un decembrī. Bet kopumā aktivitāte no Krievijas joprojām ir zemāka kā pirms gada.

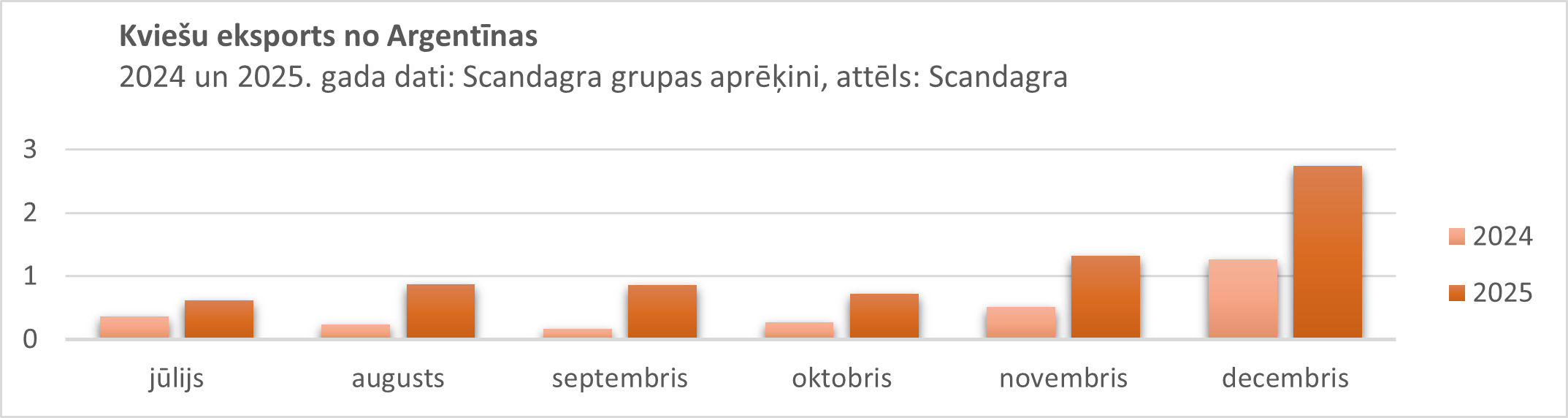

Agresīvu eksporta jaudu kāpumu uzrādīja Argentīna. Decembrī reģiona eksports sasniedza 2,7 miljonus tonnu, salīdzinot ar 1,3 miljoniem tonnu iepriekšējā gada decembrī.

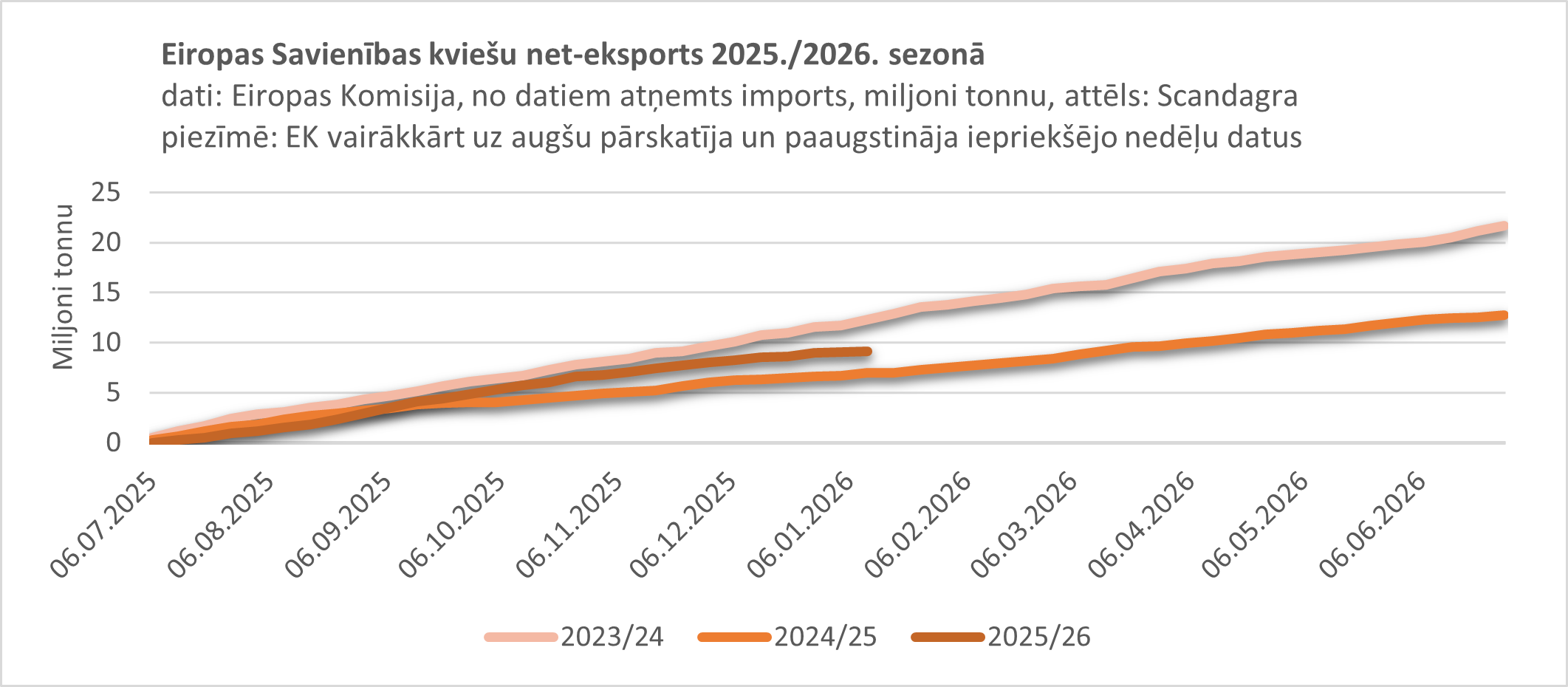

Eiropas Savienības eksports ir identisks iepriekšējā gada līmenim, bet liela daļa no šī rādītāja ir tranzīts. Datus atsijājot no tranzīta, bloks ir spējis palielināt net-eksportu par 31% pret iepriekšējo gadu.

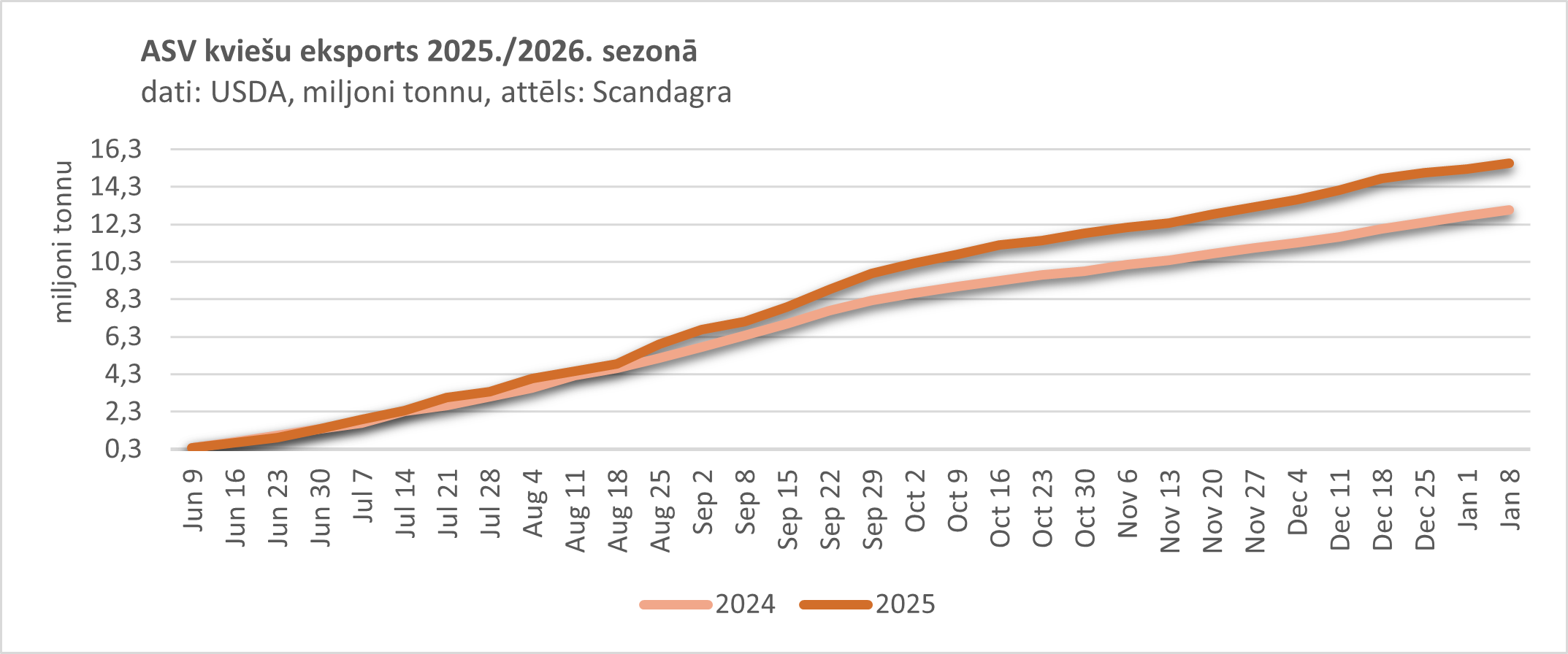

Uz Klusā okeāna virzienu orientētais ASV tirgus uzrāda 19% labāku eksportu kā gadu iepriekš, vienlaikus 2026. gada pirmās divas nedēļas sākās ar atkāpi no šīs tendences.

Fundamentāli tirgos šobrīd dominē divi centrālie svārsti. No vienas puses dati lielākoties ir labvēlīgi cenu kritumam – ražas prognozes ir ļoti labas, laika apstākļi bez lielām problēmām, naftas un gāzes cenas krīt, tirgus kļūst atkal aktīvāks, ASV kredītu procenti biznesam saruks. No otras puses, katram aktīvam ir sava cietā vērtība, kuru balsta pašizmaksa un tirgus psiholoģija.

Tehniskajā analīzē abu svārstu ietekme ir labi redzama. Tirgus augstākās vērtības kļūst arvien blāvākas, kas ir saistīts ar negatīviem apsvērumiem, tikmēr cenu atbalsts meklē līniju zem kuras kritums tiek bremzēts. Tirgus kļūst statiskāks, lēnām izveidojot nosacītu stabilitāti.

ASV tirgus vēsturiski ir aktīvāks kā Eiropas. Vairāk tirgus dalībnieku, aktīvākas likmes, tāpēc tehniskās nianses grafikos mēdz būt vieglāk saskatāmas. ASV kviešu cenas izmaiņā redzams, ka atbalsta līnija ir ar nelielu kritumu. Tomēr pretestība nostiprinājusies daudz ātrāk. Ja tirgus ilgstoši uzrāda tendenci, kurā cena ir iesprūdusi starp divām līknēm, tad spekulatīvie investori mēdz tirgoties šajā diapazonā, bieži uz abām pusēm. Investori šādam trijstūrim noslēdzoties, sagaida vai nu stabilāku tirgu vai arī agresīvu izsišanos uz vienu no virzieniem.

Gada nogalē, gaisa temperatūrai pazeminoties zem 0°C atzīmes, augsnes virskārta 1–3 cm dziļumā sasala, kam sekoja arī pirmās sniegotās dienas, un gada beigās jau visa Latvijas teritorija bija klāta ar nelielu sniega segu.

Janvāra pirmajā nedēļā sniega segas biezums palielinājās nevienmērīgi. Lielākie nokrišņu mākoņi nāca no Baltijas jūras un šķērsoja Kurzemes reģionu. Biezākā sniega sega novērota Kurzemes reģionā, Rucavā līdz pat 30 cm. Savukārt Zemgalē puteņa ietekmē daudzviet lauku virskārta nelielā sniega sega tika nopūsta, samazinot sniega segas biezumu un sablīvējot sniegu.

Dekādes vidū sniega sega visā Latvijā ir palielinājusies, tā ir vidēji 20–25 cm. Esošā biezuma sniega sega nodrošina optimālu aizsardzību pret salu. Augsnes temperatūra zem sniega segas 10 cm dziļumā ir robežās 0.6–0.8 o C. Ja pārāk bieza sniega kārta uz nesasalušas augsnes un augu biezība ir liela, var veicināt skābekļa trūkumu un sniega pelējuma izplatību ziemas graudaugu sējumos.

Turpmākajās dienās sniega segas loma būs īpaši svarīga. Kritiskās temperatūras ziemājiem parasti tiek minētas bezvēja apstākļos. Pie spēcīga vēja un sniega segas trūkuma pat salīdzinoši īslaicīga temperatūras pazemināšanās līdz -20…-25 °C var radīt smagus vai pilnīgus augu bojājumus, kā tas bija 2024. gada janvāra sākumā.