10/10/2025

Graudu tirgus un lauku monitorings

Jaunākās tendences graudu tirgū un lauku monitorings uz 10.10.2025.

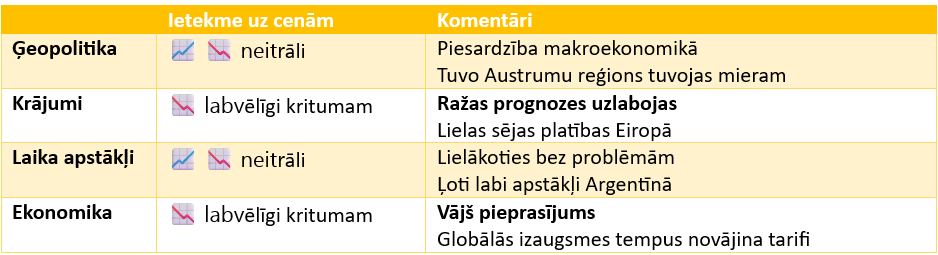

Makroekonomika izrāda vājumu

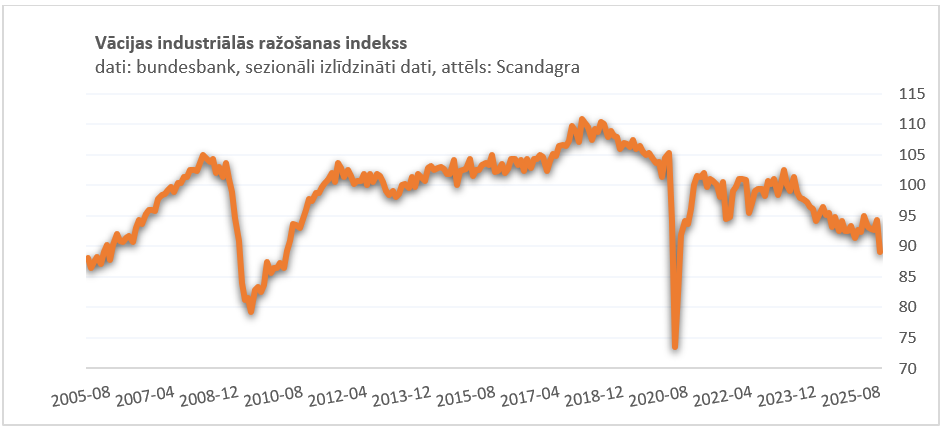

Dažādu valstu un industriju rādītāji uzrāda neuzticību, pesimismu vai ekonomikas sabremzēšanos. Vācijas industriālās ražošanas indekss nokrita līdz 89,1 atzīmei, zemākajam rādītājam kopš 2005. gada, neskaitot iegrimumus pēc 2008. un 2020. gada krīzēm. Zelta cena pārsniedza 4 tūkstošus dolāru par unci atzīmi, kas ir 50% kāpums kopš gada sākuma. Tikmēr Francijā, saistībā ar vēlmi samazināt budžeta deficītu, krita valdība, tā īsti neuzsākot darbu. Vājš ekonomiskais klimats slāpē pirktspēju, tostarp graudu segmentā.

Neskaidrības makroekonomikā ir arī piebremzējušas debates par tālāku procentlikmju samazinājumu. Un tāpat likušas Eiro valūtai izrādīt vājumu. EUR/USD 9. oktobrī uz brīdi nokrita zem 1.155 atzīmes, zemāko rādītāju kopš jūlija. Eiro valūtas vājums ir labas ziņas eksportētājiem un MATIF kviešiem, kuri kļūst nedaudz konkurētspējīgāki.

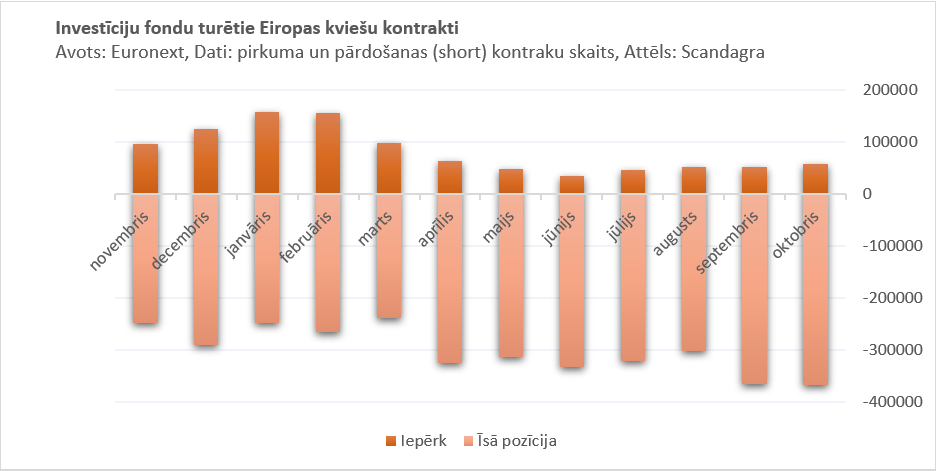

Fondi joprojām negatīvi noskaņoti pret Eiropas kviešiem. Vienas nedēļas laikā investīciju fondi pret kviešiem pievienoja 21 tūkstoti īso pozīciju, kamēr pirkuma pozīcijas pieauga tikai par 2 tūkstošiem nedēļas laikā. Kopējais negatīvisms ir nepilnus -309 tūkstošus liels. Iespējams, ka lielais pesimisma pieplūdums saistāms nevis ar fiziska tirgus datiem, bet tuvojošu noslēguma termiņu fiksācijai. Tikmēr, jaunie fondu pozīciju dati no ASV reģiona nav tikuši publicēti kopš 26. septembra, saistībā ar politiskajām kaujām. Dažādu datu nepieejamība rada investoru piesardzību, satraukumu un lielu diapazonu ar spekulācijām. Vēsturiski ir bijuši gadījumi, kad fondi izmanto datu nepieejamību, lai būtiski mainītu pozīcijas. Šāds stāvoklis stabilitātei nepalīdz.

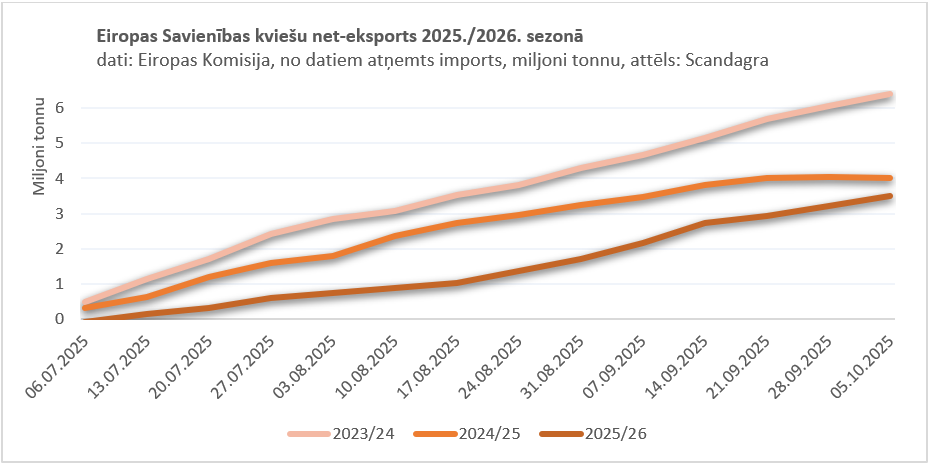

Tirdzniecības ceļi kopumā joprojām neaktīvi. Reģionālā griezumā tirdzniecības aktivitāte ir labāka Klusā okeāna reģionā kā Atlantijas okeāna pusē. Tas labi redzams eksportētāju rādītājos, Eiropas un Melnās jūras reģionos kviešu eksports būtiski atpaliek no pagājušā gada. Ukrainas eksports uz 1. oktobri kritis par 22% salīdzinājumā ar iepriekšējo gadu, savukārt ES net-eksports uz 5. oktobri kritis par 12,5% pret iepriekšējo gadu. Eiropas eksporta nozīmīgākie tirdzniecības ceļi ir Āfrikā un Tuvie Austrumi.

Eiropas Savienības eksporta nozīmīgākie galamērķi jaunajā sezonā bija Saūda Arābija, Maroka, Nigērija, Jordāna, Ēģipte. Saūda Arābijā ES visaktīvāk konkurē pret Melnās jūras reģionu un Austrāliju. Marokā pret Kanādu un Melnās jūras reģionu. Nigērijā pret Krieviju un Kanādu. Jordānā un Ēģiptē pret Melnās jūras reģionu. Šādā griezumā skatoties, MATIF cenām labvēlīgs bija eiro šī gada kritums pret rubli (-18%), bet negatīvs bija eiro kāpums pret Kanādas valūtu (+9%) un kāpums pret Austrālijas valūtu (+6%).

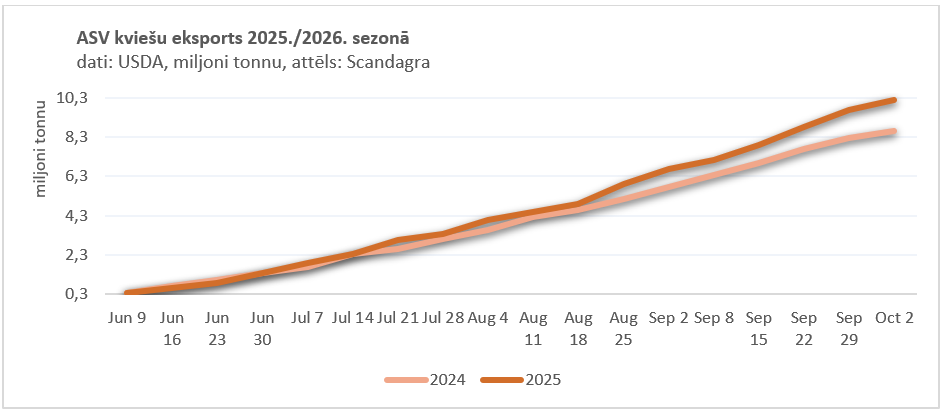

Tikmēr uz Klusā okeāna puslodi fokusētais ASV kviešu eksports ir spēcīgāks kā gadu iepriekš. Spēcīga un agresīva tirdzniecībā arī no Argentīnas, kuras kvieši dodas lielākoties uz Klusā okeāna reģionu tieši vai caur Brazīliju. Šāds griezums padara MATIF kviešu cenu īpaši ievainojamu. Spekulatīvie investori šādā reģionālajā atšķirībā tendēti izvēlēties likt likmes tieši pret Eiropas kviešiem, mazāk pret CBOT kviešiem.

Tirdzniecības ceļu aktualitātēs izceļama eksportētāja Kazahstāna, kura vēsturiski fokusējās uz Āzijas valstīm, bet šobrīd veido tirdzniecības ceļu, lai konkurētu Rietumos. Kazahstāna caur Igaunijas Mūgas ostu 2025. gada pirmajos septiņos mēnešos eksportēja 145 tūkstošus tonnu kviešu, lielākā daļa sasniedza Itāliju, ziņoja Kazahstānas Zemkopības ministrija. Ja tendence turpināsies, tad pieaugs arī Kazahstānas ietekme uz Eiropas reģiona kviešu cenām.

Argentīna kļuvusi par agresīvu spēlētāju, tajā skaitā aktīvi izmanto muitas nodokļu politiku, lai paātrinātu eksporta jaudas. Argentīna 22. septembrī samazināja eksporta nodokli kviešiem no 9,5% līdz 0%, kviešu tirgu gan tas ietekmēja mazāk kā sojas tirgu, jo beznodokļu kvotas tika noteiktas uz visiem lielajiem graudaugiem. Sojas pupu un sojas pupu produktu rezervēšana notika īpaši aktīvi, jo šai grupai nodoklis saruka no aptuveni 25% līdz 0%. Jāmin, ka pēc FOB cenām Argentīna ir arī šī brīža viskonkurētspējīgākais reģions.

Tāpat Argentīna sākusi piedalīties kviešu tenderos. Kviešu tirdzniecība caur tenderiem notiek, bet tā joprojām ir vājāka kā iepriekšējos gados.

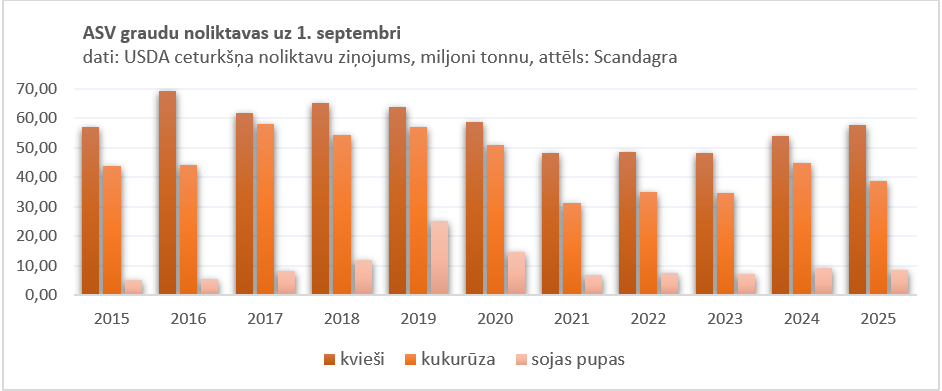

Kviešu globālās ražošanas, balansa un noliktavu aplēses nav īpaši mainījušās. USDA ceturkšņa apskats parādīja, ka ASV kviešu noliktavas ir apjomīgākās kopš 2020. gada šim laika posmam.

Laika apstākļi lielākoties bez sarežģījumiem. Pateicoties atbilstošiem laika apstākļiem, īpaši laba raža solās Argentīnas reģionā, kur labā vai lieliskā stāvoklī uz 2. oktobri atradās 93% sējumu, salīdzinot ar 35% pērn šajā laikā.

Krievijas kviešu ražīgums pie 95% pabeigtas pļaujas ir lielākais kopš 2022. gada un attiecīgi raža tiek prognozēta aptuveni 86 miljonu tonnu liela. Šī raža tiks aktīvāk virzīta tirgū un jāvēro kā tas ietekmēs cenu. Krievijas Āzijas daļā ir aktīvi sācis snigt, radot bažas par Urālu un Sibīrijas reģioniem, kur ražas novākšana vēl nav pilnībā pabeigta.

ASV reģionā jauni dati nav publicēti, bet atsaucoties uz World Weather Inc. spekulāciju, ziemas kviešu sējumi esot reti labā kondīcijā.

Eiropas rapša cena saglabā samērā lielu stabilitāti. Novembra MATIF atrodas 1,82% zemāk kā pirms gada šajā laikā. Sagaidāms, ka rapša cena svārstīsies esošajā diapazonā, bez izteiktām izmaiņām.

Eiropas kviešu cenas kopējais kritums gada laikā sastāda 21,2%. Kviešu cenu negatīvi ietekmēja tādi faktori kā spekulatīvo investīciju fondu likmes pret kviešu cenām, vājš pieprasījums un augošas sējas platības. Nākotnes cenas izmaiņu varētu mazāk ietekmēt fiziska situācija tirgū kā kontrakta datums līdz kuram iespējams fiksēt cenu. Tuvojoties kontrakta beigām, aktīvi mēdz būt īpaši spekulatīvi un svārstīgi.

Ziemāju sēja

Šogad ziemāju (graudaugu) sējas darbi sākās vēlāk, ja salīdzinām to ar pēdējiem pieciem gadiem. Laika apstākļi un augsnes nestspēja pēc lietavām ietekmēja sējas termiņu izvēli.

Vidzeme, Latgale un Zemgale aktīvo sējas laiku uzsāka tikai septembra otrās dekādes vidū, un tas turpinājās līdz pat oktobra pirmajai dekādei.

Savukārt Kurzemē agrāk sētiem ziemājiem ir nedaudz izaicinoši dīgšanas apstākļi – otrajā dekādē ilgstošais lietus augsni pēc sējas sablīvējis, izveidojot augsnes garozu, kā rezultātā graudaugi sadīguši nevienmērīgi vai arī nav dīguši – nosmakuši. Šādiem laukiem tiek pieņemts lēmums par pārsēju.

Augu attīstība

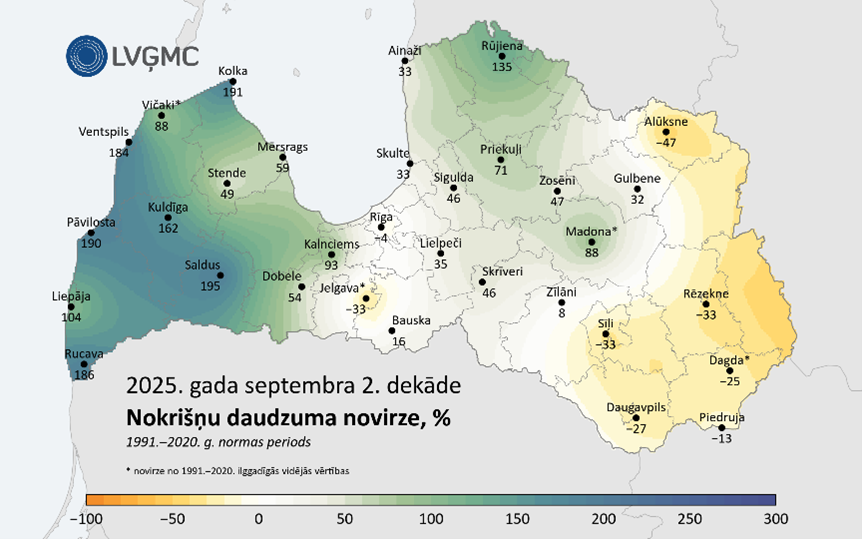

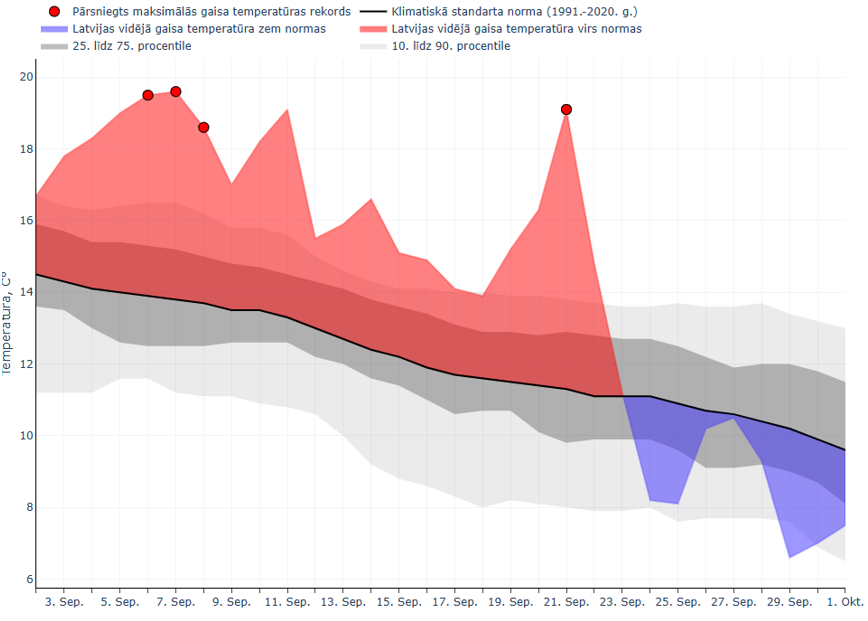

Pēc LVĢMC datiem 2025. gada septembris kļuva par ceturto siltāko septembri novērojumu vēsturē (kopš 1924. gada), nokrišņu daudzums mēneša ietvaros ir normas robežās. Savukārt, ja vērtējam šos laika apstākļus no lauksaimnieka skatpunkta, tad nokrišņu daudzums septembra otrajā dekādē Kurzemes reģionā kavēja gan augu attīstību, gan lauku darbus.

Siltais laiks līdz septembra otrās dekādes sākumam lielākajā daļā Latvijas veicināja arī ziemas rapšu attīstību. Sējumi, kas iesēti laikā no 10.–16. augusta, sasnieguši 6–8 lapu stadiju. Savukārt vēlākos sējas termiņos sētais ziemas rapsis ir 3–4 lapu attīstības stadijā. Vēsās naktis (un salnas) septembra mēneša otrajā dekādē un sausāki laika apstākļi nav bijuši labvēlīgi tā attīstībai.

Ziemas kviešu sējumi vēsā laika ietekmē dīgst un attīstās lēni. Pirmajā dekādē sētiem ziemas kviešiem bija pietiekams siltums un augsnes mitrums – tie sadīga nedēļas laikā, un jau daudzviet vērojami sējumi cerošanas stadijā (AS 21–25). Savukārt septembra otrajā dekādē sētie pārsvarā sasnieguši 2–3 lapu stadiju.

Šī gada izaicinājumi ziemas kviešos:

• Gliemežu bojājumi

• Nevienmērīgi sadīguši lauki;

• Sablīvētā augsnē augi cieš no skābekļa un barības vielu trūkuma;

• Novājinātiem augiem redzamas lapu slimību pazīmes.