20/03/2026

Graudu tirgus apskats

Jaunākās tendences un prognozes uz 20.03.2026.

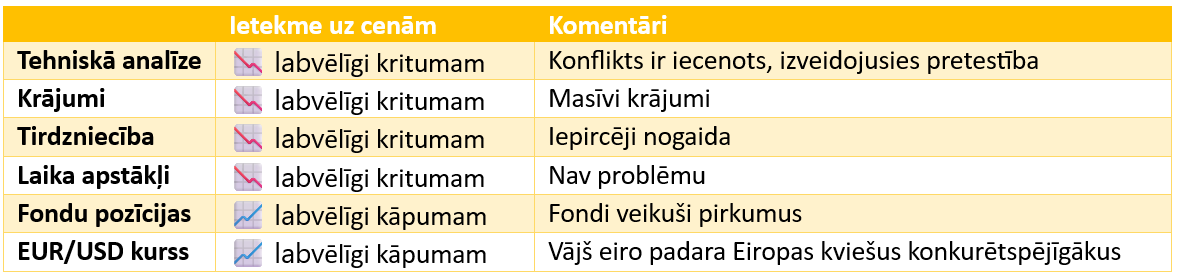

Tehniskā analīze

Kviešu decembra MATIF ceturtdienu noslēdza pie 221,75 EUR/t cenas. Kviešu cena pēc saspīlējuma Irānas reģionā piedzīvoja strauju kāpumu, bet redzama neliela cenas stabilizācija. Tāpat redzams, ka izveidojusies pretestība, cena trīs reizes centās nesekmīgi pārvarēt 224 EUR/t robežu. Kviešu cena joprojām seko tai pašai dinamikai, kura redzama enerģētikā. Tāpat kviešus turpināja ietekmēt CBAM tarifs un minerālmēslu pieejamības problēmas.

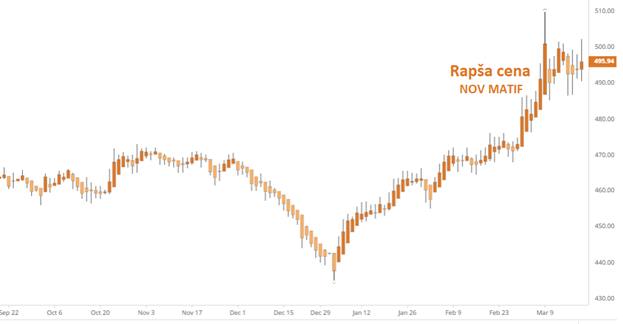

Rapša novembra MATIF ceturtdienu noslēdza pie cenas 493,5 EUR/t. Līdzīgi kā kvieši un enerģētikas sektors, arī rapsis ir iekļāvis ģeopolitisko prēmiju, kura ir atkarīga no tālākās konflikta gaitas.

Tehniskā analīze gan kviešiem, gan rapsim uzrāda iespējamu esošās situācijas iecenošanos. Šodienas situācija ir sarežģīta un trausla, bet noprotams, ka tas jau ir cenā. Tālākas straujas izmaiņas varētu ietekmēt jaunu reāliju parādīšanās, īpaši pavērsieni konflikta zonā vai CBAM noteikumu izmaiņas.

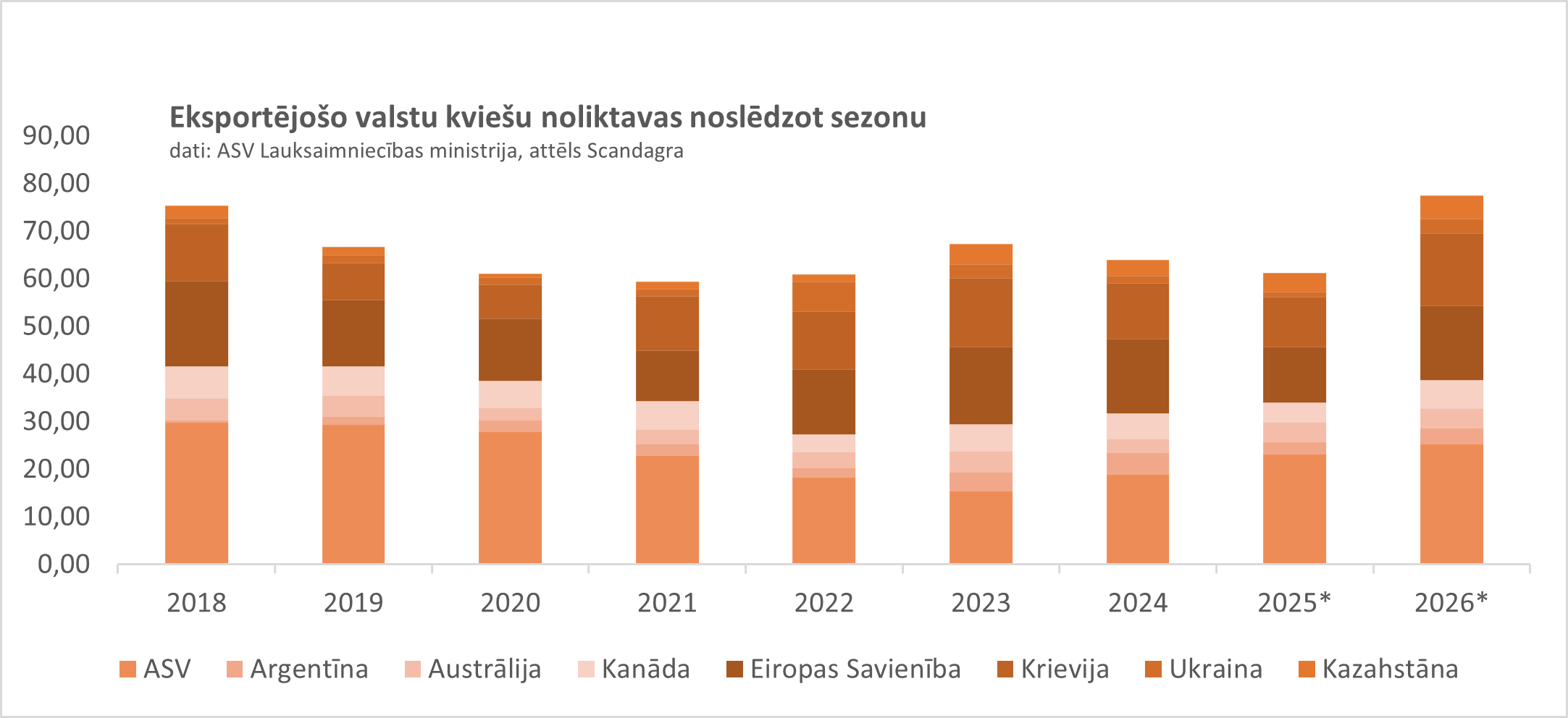

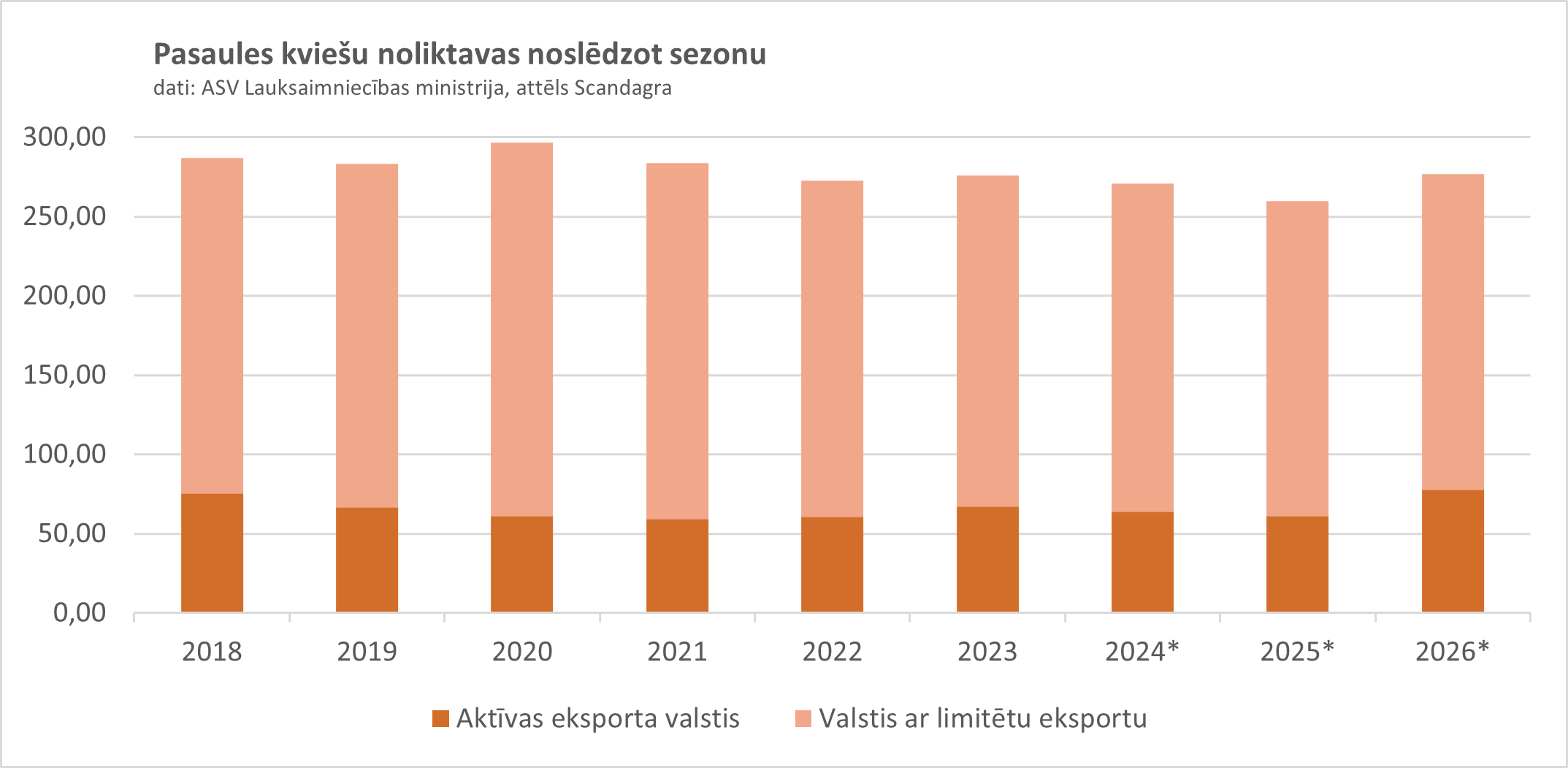

Lieli krājumi

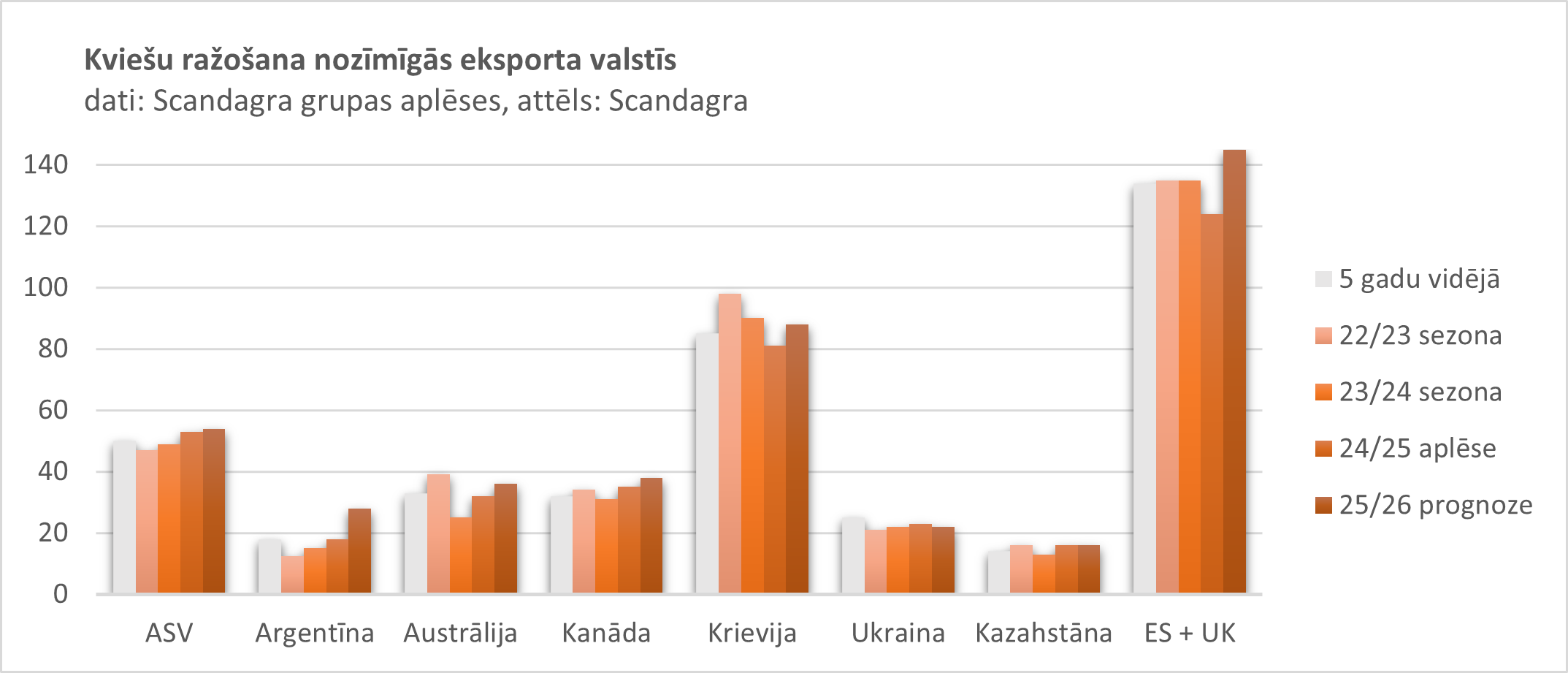

Ražas aplēsēs nav būtisku izmaiņu. Scandagra grupas Eiropas Savienības un Lielbritānijas 2025./2026. sezonas prognoze ir 145 miljoniem tonnu, kas nozīmē, ka topošās sezonas raža tiek gaidīta 21 miljonus tonnās lielāka. Kāpums par 7 miljoniem tonnu pret iepriekšējo sezonu gaidāms Krievijā, savukārt, Argentīnā kāpums gaidāms 10 miljonus tonnu liels.

Noliktavas eksportējošajās valstīs kļūst lielas. Eksporta valstīs ASV USDA prognozē 16,3 miljonu tonnu kāpumu laika posmā no 2025. gada beigām līdz 2026. gada beigām.

Ārpus eksporta valstīm pieminama Indija, kurai USDA prognozē kviešu noliktavu kāpums no 11,8 līdz 17,2 miljoniem tonnu līdz 2026. gada beigām. Globāli ASV USDA prognozē 17,3 miljonu tonnu kāpumu laika posmā no 2025. gada beigām līdz 2026. gada beigām.

Krājumu masīvie apmēri veidos lielu un ilgtermiņa spiedienu uz cenām, īpaši bremzējot cenas brīžos, kad tās centīsies izsisties augstākos līmeņos.

Pieprasījums / piedāvājums

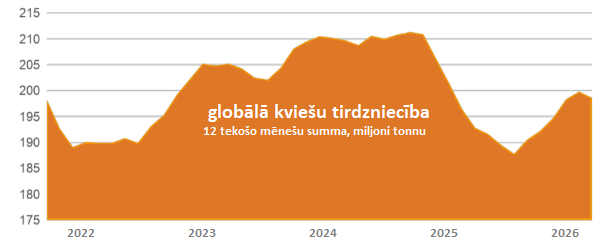

Tirgus aktivitāte ir kritusi saistībā ar būtisku pieprasījuma kritumu. Pēkšņais pieprasījuma kritums seko augstākām kviešu cenām, globālo procesu nenoteiktībai un pircēju vispārējai piesardzībai.

Apskatoties tekošo 12 mēnešu summu mēs redzam, ka konflikts ne tikai apturēja tirgus aktivitāti, bet tā piedzīvoja strauju kritumu. Kritums ir novērojams gan kviešu tirdzniecībā, gan arī tirdzniecībā ar kukurūzu un miežiem.

Pieprasījuma kritums rada nelielu un īslaicīgu spiedienu uz kviešu cenām, ja ne sākt kritumu, tad vismaz bremzēt tā kāpumu.

Laika apstākļi

Klimata ietekme uz kviešu ražu ir lielākoties laba un šajā aspektā nav redzamas būtiskas problēmas, kuras varētu iedragāt globālo ražīgumu.

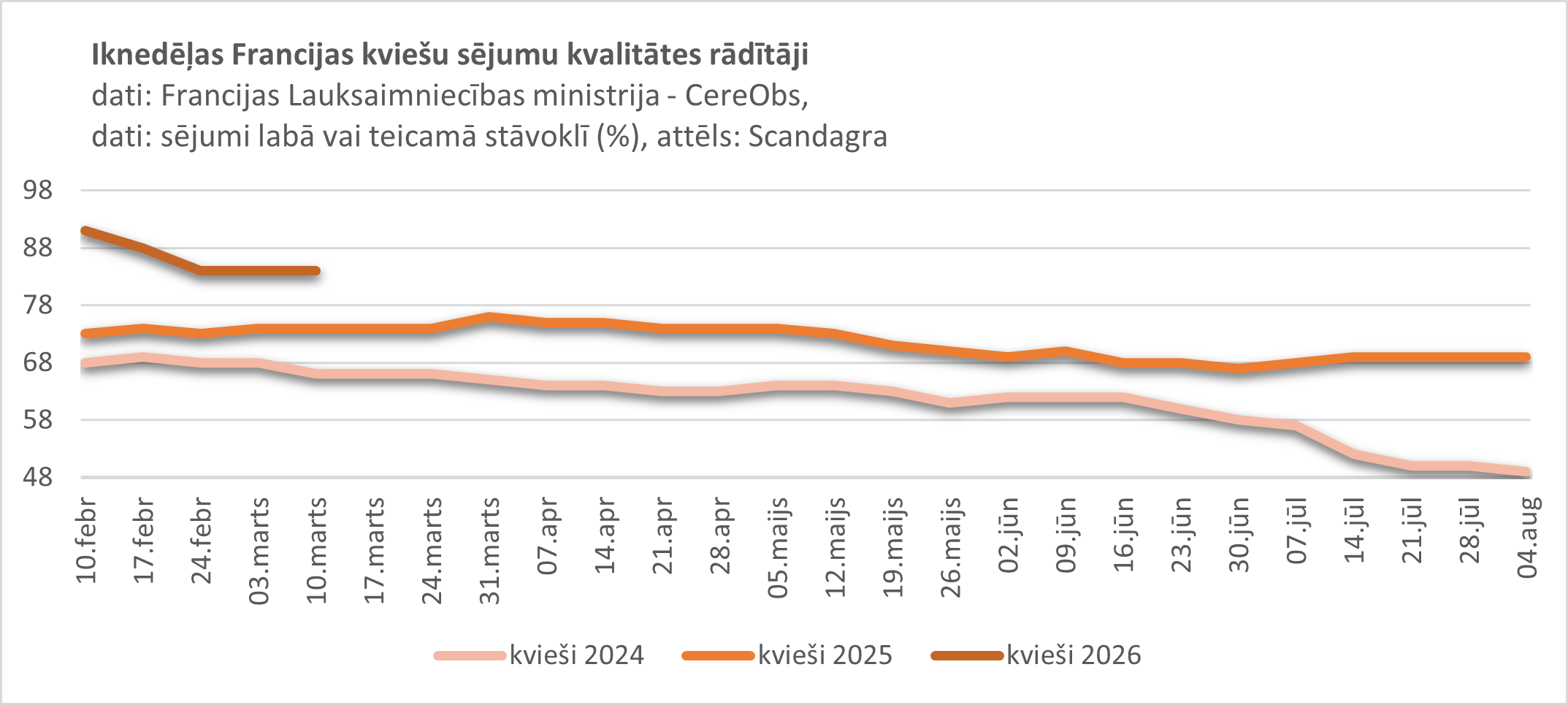

Eiropas kviešu sējumu stāvoklis ir labs. Eiropa novēroja samērā sausu laiku ziemeļu un centrālajā daļā, kamēr dienvidu daļas bija lietainas. Līdzīgi laika apstākļi sagaidāmi arī tuvākajās nedēļās. CereObs ziņo, ka 84% Francijas ziemas kviešu ir labā vai teicamā kondīcijā, salīdzinot ar 74% pērn un 66% pirms diviem gadiem šajā laikā.

Būtisku problēmu nav arī nedz Amerikas dienvidu, nedz ziemeļu daļās. ASV ziemas kviešu sējumi ir diez gan pasausi. USDA ziņo par izteiktu sausumu 55% no kviešu sējumiem, salīdzinot ar 34% iepriekšējā gada 17. martā. Vienlaikus situācija vērtējama kā laba. Nozīmīgajā ASV kviešu štatā Kanzasā 56% no sējumiem novērtēti esam labā vai teicamā kondīcijā, salīdzinot ar 48% pērn šajā laikā.

Melnās jūras reģionā nav novērojamas būtiskas problēmas. Lielākajā daļā reģiona teritoriju laiks bija lietains un lietains laiks saglabāsies Turcijā. Tikmēr Krieviju un Ukrainu tuvākajās nedēļās sagaida sausāks laiks. Krievija apņēmusies vasaras kviešu sējumus šogad palielināt par pusotru miljonu līdz 12 miljoniem tonnu.

Laika apstākļi ir izdevīgi zemākām cenām, bet visticamāk tiem būs otršķirīga loma ja vien neuzradīsies būtiski sarežģījumu, kādā no reģioniem, kuri būtiski ietekmētu līdzšinējās ražas prognozes.

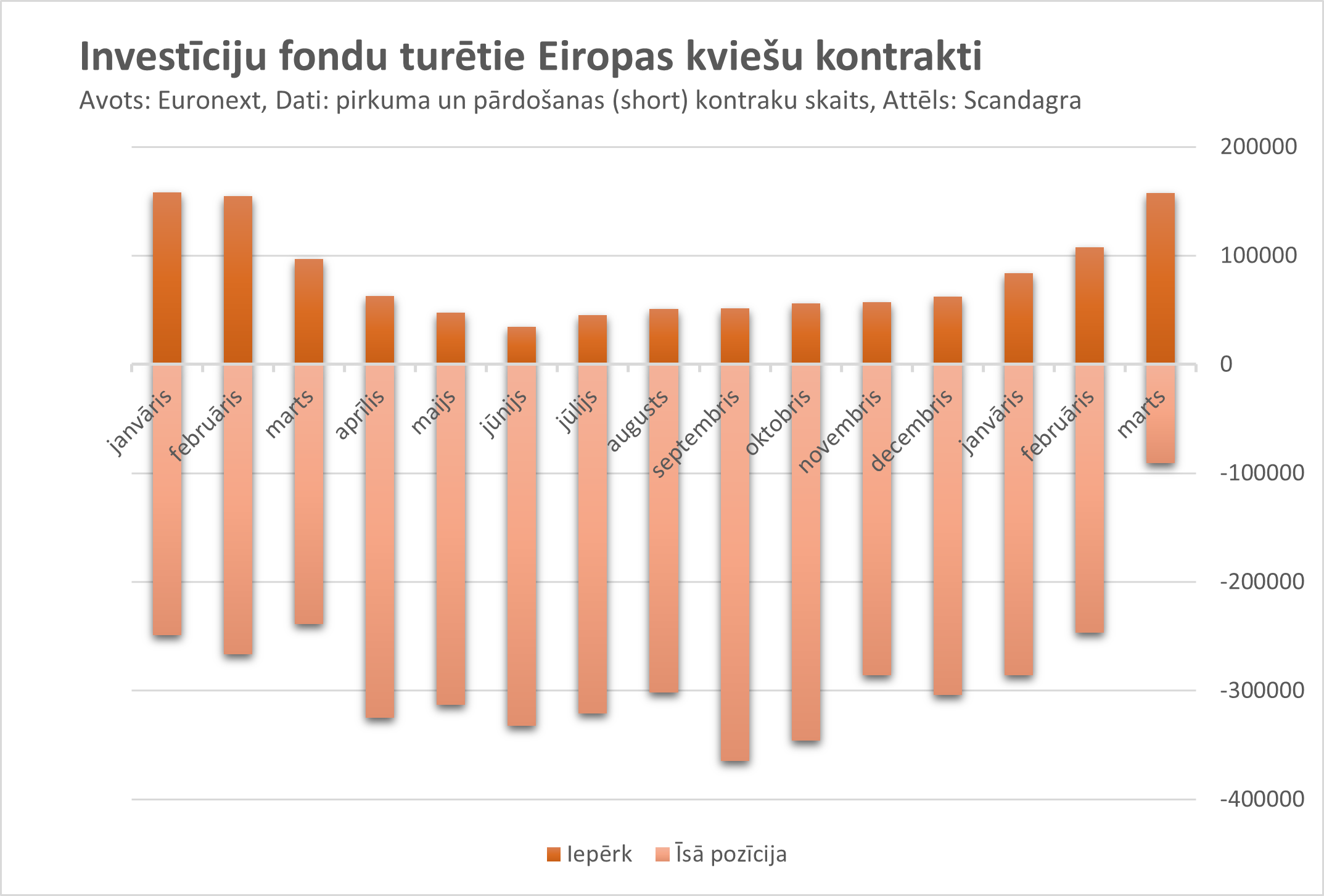

Fondu pozīcijas

Fondi ir būtiski samazinājuši savas likmes pret kviešu cenām. Uz 18. marta Euronext publikāciju, investīciju fondi īso pozīciju skaitu pret MATIF kviešiem samazināja līdz 90,8 tūkstošiem. Bet pirkuma apjoms kāpis līdz 157,3 tūkstošiem kontraktu.

Pēdējās nedēļas laikā pirkumu skaits pieauga par 23,9 tūkstošiem, savukārt likmes pret tām saruka par 20,3 tūkstošiem kontraktu.

Vienlaikus kritusi ir arī aktivitāte, šobrīd kopā tirgū ir 248 tūkstoši kontrakti. Tas ir aptuveni par 100 tūkstošiem mazāk kā februārī un tas liecina par vēl vienu būtisku faktoru – lielu piesardzību.

Fondu pozīciju dinamika rada nopietnu spiedienu uz cenām kāpt un pieņemams, ka šie darījumi ir veidojuši vismaz daļu no kāpuma Eiropas cenās. Vienlaikus, vismaz lielākā daļa darījumu jau ir veikti, esošā situācija ir iecenota. Tas norāda uz risku, ja mainās ģeopolitiskā situācija, investīciju foniem ir plašas izpārdošanas iespējas.

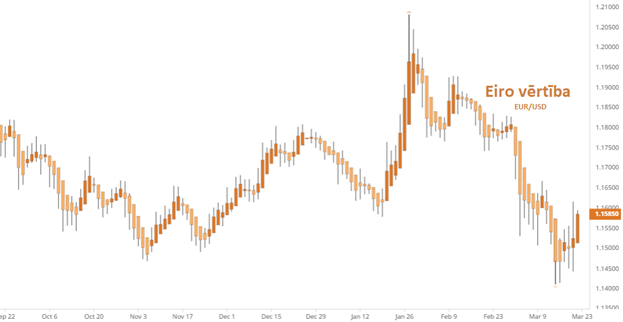

EUR/USD kurss

Eiro valūta ir ļoti vāja un 20. martā eiro pret dolāru tirgojas nedaudz zem 1.16 līmeņa, salīdzinājumam, pēdējā februāra nedēļā cena svārstījās ap 1.18 cenu līmeni, bet gada sākumā cena centās izsisties virs 1.20 atzīmes, kur gan sastapās ar nopietnu pretestību. Investori Eiropu novērtēja kā ievainojamāku pret Tuvo austrumu saspīlējuma radītajām sekām, tāda bija viena no pamata tēzēm cenu dinamikai.

Iedziļinoties tehniskajā analīzē, eiro pagaidām atrada cenu grīdu nedaudz virs 1.14 atzīmes un no tās cenšas tirgoties augstāk. Līdzšinējie kāpuma centieni, gan ļoti uzskatāmi seko tieši tajos brīžos, kad informatīvajā vidē parādījusies, kāda optimistiska ziņa par normalizāciju Tuvajos austrumos.

EUR/USD kritums padarīja Eiropas kviešus konkurētspējīgākus un ar to palīdzēja cenu kāpumam. Vienlaikus eiro krita ģeopolitiskā saspīlējuma ietekmē, kas nozīmē, ka šī kara prēmija var beigties līdz ar atgriešanos pirmskara situācijā.

Rakstam ir informējoša nozīme un tas nav uzskatāms par investīciju padomu!