05/04/2024

Graudu tirgus apskats

Scandagra Latvia graudu tirgus apskats tendences un prognozes līdz 05.04.2024.

| Ietekme uz cenām | Komentāri | |

|---|---|---|

| Ģeopolitika | 📈 📉 neitrāla | Ukrainas graudu eksporta ceļi strādā uz pilnu jaudu Krievijas graudu eksporta plūsma nav ietekmēta Krievijai noteiks 95 eiro uz tonnu tarifu?! Vai Polija pieņems graudu subsidēšanas paketi? |

| Krājumi | 📉 labvēlīga kritumam | Krājumu apjoms Krievijas saimniecībās pieaudzis |

| Laika apstākļi | 📈📉 neitrāla | Francijā ļoti slikts kviešu stāvoklis, nepiemēroti laika apstākļi var saasināt problēmu |

| Ekonomika | 📈📉 neitrāla | FED un ECB likmju sarukums neizbēgams Minerālmēslu un gāzes cenas zemas Dabasgāzes noliktavas joprojām ļoti pilnas |

Ekonomiskā ietekme uz vietējiem lauksaimniekiem

Pasaulē ir sākusies ēra, kurā procentu likmes tiek mazinātas – Šveice bija pirmā valsts, kura veica likmju samazināšanu. Pirmais likmju samazinājums tuvojas arī Eiropai, bet tuvojas daudz lēnāk kā vadošie analītiķi to gaidīja. Un nu šī kļūda tiek labota oficiāli. 12 mēnešu Euribor, kurš iepriekš saruka pat līdz 3,5% atzīmei nu atrodas pie 3,65% cenu līmeņa. Īsā termiņā šīs izmaiņas ietekmē gan kredīta ņēmējus, kuri izvēlējušies kredītu ar mainīgo likmi, gan vēl vairāk, tos, kuri aizdod valstij naudu ar krājobligāciju palīdzību. Ja kopā ar Euribor, iespēja Latvijai aizdot naudu uz 12 mēnešiem nokrita līdz zemajam 3,05% gada ienesīgumam, tad tagad ienesīgums ir pakāpies jau līdz 3,70% gadā. Īsā termiņā – tas nozīmē dārgākus kredītus, bet ienesīgākas aizdevuma iespējas priekš brīvajiem līdzekļiem. Šādos apstākļos lauksaimnieki var izvēlēties nogaidīt ar biznesa paplašināšanu. Vidējā termiņā kredītiem vajadzētu kļūt lētākiem, bet virzības ātrumu noteiks pamata makroekonomiskie faktori – inflācija, ekonomiskā izaugsme un ražošana.

Makroekonomika

Šonedēļ Eiropas Savienība publicēja galvenos inflācijas rādītājus. Patēriņa cenu indekss, kurš uzrāda cenu izmaiņas pircējam dodoties uz veikalu, martā uzrādīja 0,8% lielu viena mēneša cenu kāpumu, bet tikai 2,4% lielu kāpumu pret iepriekšējo gadu. Ražotāju cenu indekss, kurš uzrāda cenu izmaiņu brīdī, kad ražotājs pārdod savu produkciju veikalam, tas februārī uzrādīja 1% cenu kritumu pret iepriekšējo mēnesi, bet pret iepriekšējo gadu indekss uzrādīja 8,3% lielu cenu kritumu. Savukārt, Eirozonas nekustamo īpašumu cenas 2023. gada pēdējā ceturksnī uzrādīja 1,1% gada deflāciju, jeb cenu kritumu.

Gada izteiksmē inflācija krīt – īpašumu cenas krīt, ražotāji būtiski samazina cenas, savukārt, patērētājiem cenas kāpj daudz lēnāk kā iepriekš. Mēneša izteiksmē dati ir mānīgi – ražotāji turpināja samazināt savas cenas ceturto mēnesi pēc kārtas, toties patērētāju pusē notika 0,8% viena mēneša cenu kāpums, kurš pārvērsts gada izteiksmē nozīmētu 9,6% lielu gada inflāciju. Ņemot vērā, ka patēriņa cenu indekss tiek skatīts kā nozīmīgāks rādītājs, tad šis 0,8% kāpums martā būtiski slāpēs procentlikmju krituma straujumu.

Ja inflācija pārsteidza valdību analītiķus, tad negaidīti labie ražošanas dati pārsteidza visu veidu analītiķus. Iepirkumu menedžeru indekss ir rādītājs, kurš parāda klimatu ražotnēs. Ja indeksa bilance ir zem 50, tas parāda problēmas ražošanā, bet virs 50 – nozares izaugsmi. Eiropas Savienībā kāpums no 45,7 uz 46,1 (tostarp Itālijā no 48,7 uz 50,4, Francijā no 45,8 uz 46,2 un Vācijā no 41,6 uz 41,9), Šveicē kāpums no 44 uz 45,2 un Lielbritānijā kāpums 49,9 uz 50,3. Jo labāki ir ražotņu dati, jo mazāk steidzīgi būs Briseles ierēdņi ar procentlikmju samazinājumu, tā kā viens no samazinājuma iemesliem ir atbalsts uzņēmējiem ar lētākiem kredītiem.

Kamēr inflācija un ražošana neizdarīja spiedienu uz centrālajām bankām griezt likmes, Eiropas kopprodukta vājums ir pilnīgi pretēja aina, ko ņemt vērā valdības bankām. Ja ASV ekonomika uzrādīja 0,8% IKP kāpumu pret iepriekšējo ceturksni un 2,5% kāpumu visā 2023. gadā, tad Lielbritānija piedzīvoja 0,3% ceturkšņa kritumu, Kanāda tikai 0,6% ceturkšņa kāpumu, Jaunzēlande 0,1% ceturkšņa iegrimumu, Japāna tikai 0,1% ceturkšņa kāpumu, bet Eiropas Savienība uzrādīja 0% izmaiņu pret iepriekšējo ceturksni. Vājš iekšzemes kopprodukts Eiropā būs galvenais dzinējs nekavēties ar likmju mazināšanu.

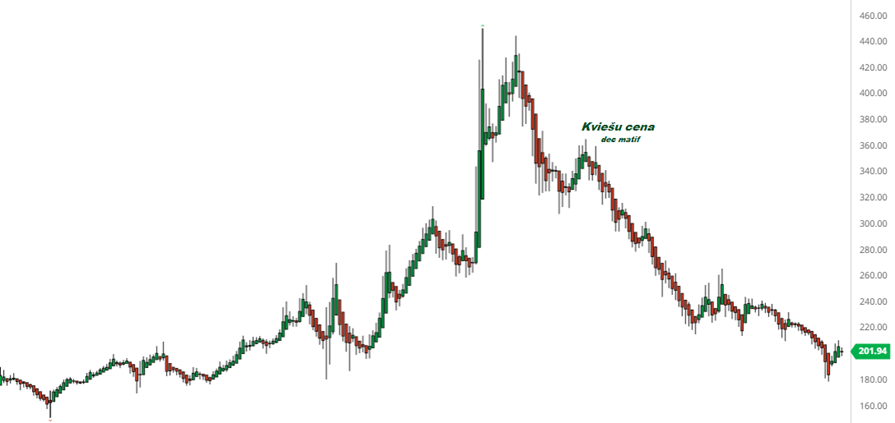

Kviešu raža un krājumi eksporta valstīs

Joprojām atrodamies tirgū ar lieliem pasaules graudu un kviešu krājumiem un labu produkciju. ASV kviešu ražošana šajā sezonā pieaugusi līdz 49,3 miljoniem tonnu un nākošajā sezonā sasniegs 53,7 miljonus tonnu, atsaucoties uz RJO Futures analītiķu aplēsēm. Perspektīvai, ražošana iepriekšējā sezonā bija 44,9 miljoni tonnu. ASV krājumu apjoms šajā sezonā pieaug līdz 18,3 miljoniem tonnu un pārsniegs 23 miljonus līdz 2024./2025. sezonas beigām, atsaucoties uz RJO Futures analītiķu aplēsēm. Perspektīvai, sezona tika iesākta ar 15,5 miljoniem tonnām ASV noliktavās. Noliktavās ASV kopā atradās 29,6 miljoni tonnu graudu uz 1. martu, salīdzinot ar 25,6 miljoniem iepriekšējā gada atbilstošajā periodā. Vienlaikus 2024./2025. gada sezonā samazināts sējas apmērs līdz 248,9 miljoniem akru, salīdzinot ar 253,8 miljoniem akru gadu iepriekš. Kviešu sējumu apmērs samazināts no 49,6 miljoniem, līdz 47,5 miljoniem akru. Apskatot ASV reģionu jāmin, ka 56% ASV graudu atrodas labā vai teicamā stāvoklī, pirms gada tie bija 28%, bet rudenī 50%.

Krievijas reģionā ir ne vien zema graudu pašizmaksa, bet arī joprojām ievērojamas noliktavas. Krievijas liela un vidēja izmēra lauksaimnieki uz 1. martu palielinājuši kviešu noliktavu apjomu līdz jaunam rekordam – 17,54 miljoniem tonnu, salīdzinājumam tie bija 17,35 miljoniem tonnu iepriekšējā gada 1. martā. Perspektīvai, pirms kara šajās noliktavās atbilstošajā laika posmā atradās aptuveni 10 miljoni tonnu kviešu. Kopā šajās noliktavās uz 1. martu atradās 28 miljoni tonnu graudu, pirms kara šis skaitlis turējās zem 20 miljoniem tonnu.

Eiropas reģionā cietuši ziemas kvieši plašā mērogā un īpaši sliktā stāvoklī atrodas Francijas kvieši, kur tikai 65% sējumu atrodas labā vai teicamā stāvoklī, perspektīvai tie bija 93% pirms gada. Vienlaikus, Eiropas Komisijas aplēses vismaz pagaidām sola par 2% labāku graudu ražu kā pērn, jeb 5,70 tonnas uz hektāru. Arī rapša ražu Eiropas Komisija prognozē kā 2% labāku pret iepriekšējo gadu.

Graudu pašizmaksa un valdību plānveida rīcība

Viens no būtiskākajiem pētījuma objektiem ir graudu pašizmaksa, kura saistībā ar gāzes un minerālmēslu cenu izmaiņām ir konstanti mainīga. Atsaucoties uz ASV Lauksaimniecības departamenta datiem, kviešu pašizmaksa lauksaimniekiem ir 240 eiro uz tonnu un turpina sarukt, atsaucoties uz Melnās Jūras reģiona analītiķiem no SovEcon, Francijas lauksaimnieku pašizmaksa kviešiem, neskaitot transportu ir 180 līdz 210 eiro par tonnu. Bet Ukrainā un Krievijā šī pašizmaksa ir daudzkārt zemāka. Atbildē uz to Eiropas Komisijā tika iesniegta iniciatīva aplikt Krievijas un Baltkrievijas kviešus ar 95 eiro uz tonnu produkcijas, pēc viņu ieskata, arī tad Krievijai būs izdevīgi graudus tirgot. Bet Polija paziņoja, ka novirza aptuveni 466 miljonus eiro savu lauksaimnieku subsīdijām. Pagaidām gan nav skaidrs kā šīs subsīdijas izskatīsies – Polijas ministrijas ierēdņi paziņoja, ka tiks iepirkts graudu pārpalikums, bet tajā pašā laikā paziņots tāds iepirkuma apjoms, kurš atbilstu aptuveni 93 eiro par tonnu apmaksai, kas līdzinās subsīdijai. Pagaidām Polijas ministrijas dokumenti ir melnraksta stadijā un publiski pieejami vien izteikumi, spekulācijas.

Ražošanas pašizmaksai būs liela ietekme uz graudu cenu attīstību, to ietekmēs minerālmēslu cenas, kuras, savukārt, turpina krist līdzi gāzes cenām, ar aptuveni divu mēnešu nobīdi. Neskaidrās pašizmaksas izmaiņas vēl neskaidrākas padara valstu plāni par iespējamām subsīdijām. Graudu pašizmaksa ir viens no būtiskākajiem cenas faktoriem, jo pēc tradicionālajām ekonomikas teorijām – nevienas preces cena nevar ilgstoši atrasties zem pašizmaksas līmeņa, tāda kā mīksta grīda.

Turpinās gan dabas gāzes cenu kritums, gan tam sekojošs minerālmēslu cenu kritums. Eiropas dabasgāze tirgojas nedaudz virs 26 eiro par megavatstundu, salīdzinājumam rudenī cena bija pat 54 eiro/mwh liela. Šķidrais amonija nitrāts biržā sarucis līdz 239 eiro par tonnu, salīdzinājumam gada sākumā tie bija 270 eiro, bet 2022. gada pīķu laikā pat tuvojās 900 eiro par tonnu atzīmei. Minerālmēslu un dabasgāzes cenu kritumi labvēlīgi ietekmēs ražošanas izmaksas, bet vienlaikus radīs negatīvu efektu uz graudu cenām.

Saistībā ar graudu cenu tālāko virzienu, svarīgi apskatīties globālo tirdzniecību. Lai arī esam tālu no posma, kurā varam teikt, ka tirdzniecība ir atgriezusies pie iepriekšējiem apjomiem – Saūda Arābija paaugstināja savu iecerēto 595 tūkstošu tonnu kviešu iepirkuma plānu līdz 795 tūkstošu tonnu iepirkumam. Tenderī iepirktie kvieši tiks piegādāti Jūnijā un Jūlijā un to cena svārstījās ap 233 eiro par tonnu.

Laika apstākļi

Šobrīd laika apstākļi ir īpaši nozīmīga tēma Latīņamerikas reģionam. Brazīlijas reģionā periodā no 2. aprīļa līdz 16. aprīlim gaidāmas smagas lietavas valsts austrumu apgabalos. Vienlaikus otrās kviešu ražas sēja veicās raiti un tika pabeigta ātrāk kā iepriekšējā gadā. Bet sojas pļauju, kura atpaliek no iepriekšējo gadu rādītājiem, varētu ietekmēt neparocīgas laika apstākļu maiņas. Sojas pļauja uz 28. martu bija pabeigta par 73%, salīdzinot ar 74% pērn un 76% vidēji pēdējos piecos gados šajā laika posmā.

Argentīnā sagaidāms, ka laika apstākļu pasliktināšanās vairs neturpināsies. Kukurūzas pļauja jau otro gadu ir bijusi lēna, nokulti 6% lauku, salīdzinot ar 7% pērn un 13% vidēji pēdējos piecos gados šajā laika posmā. Ražas stāvoklis ir daudz labāks kā pirms gada, 28% sojas un 21% kukurūzas atrodas labā vai lieliskā stāvoklī, perspektīvai pirms gada šajā laika posmā tie bija 2% un 8%.

Melnās Jūras reģionā sagaidāms karsts un vietām sauss laiks. Īpaši liels sausums un karstums sagaidāms Ukrainas austrumu daļā, Krievijas dienvidu daļā un Kazahstānas reģionā. Eiropas reģionā līdz 16. aprīlim sagaidāms ļoti mitrs laiks lielākajā daļā Eiropas, īpaši reģiona ziemeļu daļās. Tāpat Eiropā sagaidāms karstāks laiks kā parasti, neskaitot Skandināvijas reģionu, kur sagaidāms vēsāks laiks. Francijā sagaidāms mitrs un samērā silts laiks – Francijas sliktais graudu stāvoklis ir iemesls, kāpēc tieši laika apstākļu izmaiņas Francijā var visjūtīgāk ietekmēt graudu cenas.

Tehniskā situācija tirgos

Kviešu tirgus turpina būt ļoti komplicēts gan kopumā, gan atsevišķos laika posmos. Īpaši jūtīgi tirgi var būt īsi pirms un pēc kontrakta slēgšanas datuma, tāpēc lauksaimniekiem var būt svarīgi pievērst uzmanību šiem datumiem un fiksēt cenu tā, lai izvairītos iekļūt slazdā, tirgoties brīdī, kad notiek augstas tirgus spekulācijas.

Kopumā tirgi ir iespiesti starp ļoti nozīmīgiem faktoriem, kuri spiež cenu lejā no vienas puses un ne mazāk nozīmīgiem faktoriem, kuri spiež cenu uz otru pusi. Potenciālam cenu kāpumam ļoti nozīmīgi ir – procentlikmju drīzais mazinājums, sliktie laika apstākļi Francijā, potenciāla Krievijas tirgus ierobežošana vai apspriestā 95 eiro uz tonnu tarifu noteikšana, potenciāli Polijas valdības graudu iepirkumi, tirgus cenu tuvošanās pašizmaksas līmenim, spekulatīvo fondu lēmums aizvērt savas likmes pret graudu cenām un jebkādas indikācijas par dabas gāzes cenu kāpumu. Potenciālam cenu kritumam ļoti nozīmīgi ir – pārpildīto kviešu noliktavu dati, īpaši šobrīd Krievijā, sarūkoša graudu pašizmaksa, ļoti zema graudu pašizmaksas Krievijā un Ukrainā. Graudu cenu veido ne vien šo faktoru summa, bet šo faktoru nākotnes aplēšu summa. Jāņem vērā, ka faktors, kurš ilgstoši turējis cenas, tam pazūdot, tas var kļūt par pretēju dzinuli – piemēram, Eiropas biržā bija 88 tūkstoši kontraktu ar likmēm pret graudu cenām, bet tad fondi aizvēra 11 tūkstošus kontraktus, radot spiedienu cenām kāpt vai vismaz nekrist.

Kopumā graudu tirgū valda ilgstoša krituma inerce, bet ar bīstamu potenciālu cenām arī pieņemties spēkā pie negaidītiem ģeopolitiskiem notikumiem vai lēmumiem. Graudu tirgū arī izveidojies neierasti liels ‘contango’ – Decembra kontrakts ir ievērojami lielāks par Maija kontraktu.