20/06/2024

Graudu tirgus un Latvijas sējumu apskats

Scandagra Latvia graudu tirgus un Latvijas sējumu apskats, tendences un prognozes līdz 20.06.2024.

Ietekme uz cenām | Komentāri | |

|---|---|---|

| Ģeopolitika | 📈📉 neitrāli | Ukrainas graudu eksporta ceļi strādā uz pilnu jaudu. |

| Krājumi | 📉 labvēlīgi kritumam | ASV palielina globālās kviešu krājuma prognozes 2024. gadam. Zems pieprasījums pēc graudiem, bet krājumi relatīvi lieli. |

| Laika apstākļi | 📈 labvēlīgi kāpumam | Topošajās nedēļās iespējams liels aukstums Kaukāza reģionā. Eiropā pārāk liels mitrums. Krievijas kviešu ražas prognozes samazinātas piecas reizes. |

| Ekonomika | 📈 📉 neitrāli | ECB veic pirmo likmes samazinājumu. FED pirmo samazinājumu atliek. Dabasgāzes noliktavas ļoti pilnas. Spekulatīvie investori ceturto nedēļu pēc kārtas izpārdeva kviešu kontraktus. Tirgos redzama spēcīga pretestība kāpumam virs 270 EUR/t, bet pretestība kritumam zem 200 EUR/t. |

Eiropa uzsāk procentlikmju samazinājumu

Vēsturiskais likmju samazinājuma kurss ir sācies. 5. jūnijā Kanāda lēma samazināt savu procentlikmi par 25 procentpunktiem, līdz 4.75%. Tam 6. jūnijā sekoja Eirozona, kura likmi samazināja par 25 procentpunktiem līdz 4.25%. Sešu mēnešu EURIBOR jau ir nokritis zem 3.7% atzīmes, jeb zemāko rādītāju kopš 2023. gada maija. Turpmākajā periodā jautājums ir tikai par samazinājuma straujumu un to uzņēmēji var salīdzinoši viegli prognozēt, jo lauvas tiesu no tālākajām iespējamībām veido inflācijas līmenis – ja esošais slieksnis nesāk paaugstināt inflācijas apmērus, tad atbildīgā komanda var turpināt tālākus samazinājumus. Un tā uz apli.

12. jūnijā ASV statistikas birojs publicēja 0% patēriņa cenu kāpumu maija mēnesī un vienlaikus ceturto mēnesi pēc kārtas, kurā ASV inflācija ir zemāka kā Eirozonā. Par spīti tīkamajiem inflācijas datiem ASV Federālā brīvā tirgus komiteja lēma tajā pašā dienā nemainīt ASV procentlikmi, visticamāk, lai uz brīdi stiprinātu ASV dolāru. Vienlaikus tas ir īstermiņa risinājums, jo augstām procentlikmēm ir negatīva ietekme uz ekonomiku, tas ir tikai veiksmes jautājums, ka negatīvie aspekti ASV un Eiropā sevi parādīja samērā viegli. Tāpat procentlikmes sadārdzina valdību maksājumus un ASV šie maksājumi ir daudz lielāki kā Eiropā. Noslēgumā jāpiemin politiskā ietekme – Eiropa likmi samazināja trīs dienas pirms Eiropas Parlamenta vēlēšanām, savukārt, ASV tuvojas prezidenta vēlēšanas.

Joprojām lielās kviešu noliktavas rada spiedienu cenām turēties zemākām

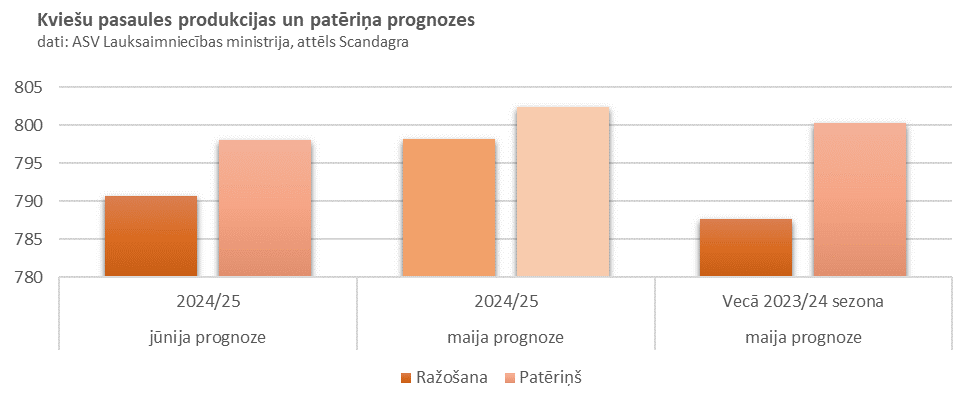

12. jūnijā ASV Lauksaimniecības ministrija publicēja ietekmīgo ‘WASDE’ ziņojumu, kurā paaugstināja globālo kviešu noliktavu prognozes līdz 259.56 miljoniem tonnu 2024. gadam. Globālais noliktavu prognožu kāpums par 1.76 miljoniem nāk par spīti reģionāliem samazinājumiem: 1.5 miljonu tonnu kritumu Eiropas Savienībā un pusmiljona tonnas kritumu Kanādā, tos nobalansēja noliktavu prognožu kāpumi Ķīnā, Kazahstānā, Argentīnā, Austrālijā un citur.

Tikmēr prognozes 2025. gadam bija ar krītošu tendenci. Globālās noliktavas tika pārskatītas uz leju par 1.34 miljoniem tonnu līdz 252.27 miljoniem tonnu. Ievērojamākā noliktavu sarukumu prognoze arī šajās prognozēs Eiropas Savienībai – par 3 miljoniem tonnu. Ievērojami samazināta arī Kanādas prognoze – par pusmiljonu tonnu.

Jaunās prognozes kopainu ļoti neietekmē – globālo noliktavu kritums tiek prognozēts lēzenāks un ar vēl izteiktāku tendenci, ka samazinājums notiek tieši eksporta valstu grupā un Eiropai tuvējos reģionos. Jāmin, ka Eiropai tuvējie reģioni vienlaikus ir arī eksportējošie reģioni, līdzās ASV, Argentīnai, Austrālijai, Kanādai.

No tirgus viedokļa pircējus visvairāk ietekmēja noliktavu prognožu palielinājums 2024. gadam, kurš investoriem deva ieganstu iztirgot daļu no kviešu aktīviem. Lielākas noliktavas deva tiem atelpu no sliktajām ziņām, kuras dominēja tirgos.

Lai arī kviešu globālā deficīta prognoze 2024./25. gadu sezonā tikai paaugstināta no -4.18 miljoniem tonnu līdz -7.29 tonnu, investorus tas maz satrauca, jo uz apjomīgo noliktavu fona šāda apmēra deficīts nenes īstermiņa riskus. Papildus tam, patēriņa pārsvars pār ražošanu arī ir zemāks kā vecajā 2023./24. gadu sezonā, kad bilance starp abiem rādītājiem uzrādīja -12.62 miljonu tonnu lielu deficītu. Perspektīvai, noliktavas svārstās krietni virs 250 miljonu tonnu līmeņa.

Viens no iemesliem bilances stabilitātei ir iespēja patēriņu aizstāt ar citiem lopbarības veidiem, tajā skaitā cenu starpība starp kukurūzas un kviešu cenām laika posmā kopš 18. aprīļa pieauga ļoti būtiski un izteikti. Līdzīgas tendences notika rapša tirgū. No Kanādas un citām valstīm tiks ievesta alternatīva Eiropas rapsim, kurš reģionā piedzīvojis iztrūkumu.

Tāpat patēriņu negatīvi ietekmē trūcīgāko reģionu nespēja iepirkt kviešus par augstākām cenām, kas redzams ļoti vājos fiziskajos tenderos. Valstis ar pirkumiem nesteidzas, nogaida. Situāciju Āfrikas valstīm saasina agresīvās valūtas kursa svārstības. Savukārt, Eiropas reģionā lauksaimnieki saskarās ar vājāku eiro valūtu pret dolāru, kas ļauj vieglāk konkurēt ar savu produkciju pret dolāros tirgotiem kviešiem.

Krievijas ražas prognožu kritums veido lauvas tiesu no globālā ražošanas sarukuma

Dažādu klimatisko likstu rezultātā ASV Lauksaimniecības ministrija 12. jūnijā samazināja Krievijas 2024./25. gadu sezonas ražas prognozi no 88 miljoniem tonnu līdz 82 miljoniem tonnu. Krievijas ražas prognozes konstanti ir samazinājuši visi vadošie analītiķi. Krievijas reģiona eksperti ‘SovEcon’ ir samazinājuši Krievijas ražas prognozi periodam no 94 miljoniem tonnu kviešu 21. aprīlī, līdz 80.7 miljoniem tonnu kviešu 5. jūnijā. Perspektīvai Krievijas kviešu raža iepriekšējās divās sezonās bija attiecīgi 92 un 91.5 miljoni tonnu.

Vienlaikus bažas par Krievijas ražu daļēji atsver ražas palielinājums ASV, kuru ASV Lauksaimniecības ministrija 12. jūnija atskaitē paaugstināja no 50.56 līdz 51.02 miljoniem tonnu un cerības no dažādiem reģioniem, kuros varētu būt lielāka raža kā iepriekš ir aplēsts, tajā skaitā Rumānijā un Bulgārijā. Uzmanība arī uz reģioniem, kuri iepriekš piedzīvoja grūtības – Francijā jūnijā kviešu stāvoklis uzlabojies par 1 procentpunktu līdz 62% sējumu esam labā vai teicamā stāvoklī. ASV jūnijā ziemas kviešu stāvoklis uzlabojies par 1 procentpunktu līdz 49% sējumu esam labā vai teicamā kvalitātē, bet jauno vasaras kviešu novērtējums kopš 2. jūnija pacelts vēl par 2 procentpunktiem līdz 76% sējumu esam labā vai teicamā kvalitātē. Tāpat ražas pļauja šajā sezonā rit raiti un pirmie ienākošie dati par ražas apmēru ir optimistiski, tiek gaidīti precīzāki dati.

Turpmākajās divās nedēļās laika apstākļi, uzmanības centrā esošajā, Krievijas reģionā gaidāmi sausi un lielākoties līdzīgās temperatūrās kā parasti šajā laika posmā. Krievijas centrālajā daļā tuvākajās divās nedēļās iespējams nedaudz vēsāks laiks kā parasti, bet Kaukāza reģionā iespējami ļoti izteikti aukstumi.

Izteikts sausums topošajās divās nedēļās sagaidāms Melnās jūras tuvumā, savukārt Krievijas centrālajā daļā gaidāmas izteiktas lietavas. Sausāks laiks kā parasti tiek solīts arī Krievijas Rietumu apgabalos, līdzīgi kā Ukrainā, Somijā un Baltijas valstīs.

Kviešu tirgos ļoti aktīva ir biržas tehniskā puse

Kviešu cenas svārstībās ļoti spilgta ir gan spekulatīvo investoru loma, gan dažādas tehniskās nianses. 14. jūnijā ASV Preču nākotnes līgumu tirdzniecības komisija publicēja jaunos datus, kuri uzrādīja, ka spekulatīvā investoru daļa ir turpinājusi kārtējo nedēļu likt likmes pret kviešu cenām – par tieši 25 tūkstošiem kontraktu vairāk bija tādu darījumu, kuri lika likmes uz cenu kritumu, nekā to, kuri pirka kviešus. Graudu sektorā vislielākais spekulācijas apjoms tiek veikts pret kukurūzu.

Investoriem parocīgāk ir likt likmes uz cenu kritumu. Čikāgas biržā ir izveidojies ļoti izteikts ‘contango’ fenomens, jo tālāk nākotnē ir piegādes datums, jo lielāka ir kviešu cena – tas nozīmē, ka pircēji maksā ievērojamas komisijas, savukārt, tie, kuri liek likmes pret kviešiem, tie saņem ko līdzīgu dividendēm. Lai kviešu pesimisti pelnītu, viņiem nevajag, lai cena krīt, pietiek ar to, ka tā ir nemainīga. Eiropas biržā šis efekts ir krietni vājāks un eksistē tikai līdz 2025. gada maija piegādēm, pēc tam tehniskā situācija ir pretēja – uzglabātāji saņem dividendi, bet likt likmes pret cenām ir dārgāk.

Tirgos pēdējās nedēļās ir redzama ļoti liela starpība starp kviešu un kukurūzas aktīviem, šāds fenomens sāka nostiprināties aprīlī. Tāpat cenu izmaiņas bija ļoti straujas un agresīvas, kas lika iezīmēties īstermiņa cenu diapazoniem. Virs 270 EUR/t ir redzama ļoti spēcīga rezistence cenām kāpt tālāk, savukārt, virs 230 EUR/t, virs 220 EUR/t un virs 200 EUR/t ir redzamas spēcīgi cenu līmeņi zem kuriem kritums kļūst bremzēts. 200 EUR/t robeža šķiet visspēcīgākā no visām minētajām un kritums zem tās ir izteikti mazticams. Fundamentālās ziņas dod ļoti daudz telpas interpretācijai – pircēju svarīgākais arguments ir klimatiskās problēmas un tam sekojošais ražošanas kritums, savukārt, efekts ražošanas problēmām ir ierobežots, jo ražošanas kritums nav tik izteikts, lai apdraudētu tirgus stabilitāti tuvāko gadu laikā. Noliktavas ir pārāk masīvas. Savukārt, pārdevēju, nozīmīgākais arguments ir potenciālais pirktspējas kritums, kas varētu rasties Āfrikas valstīm nespējot pirkt. Arguments, kurš ir puslīdz neskaidrs. Apstākļos, kad pircēji vai pārdevēji nevar ilgstoši justies droši, liela loma ir investīciju fondu subjektīvajiem lēmumiem, iespējams arī svārstīgums.

Latvijas sējumu apskats

Jūnijs 2024

Jūnija pirmajās 10 dienās laika apstākļi nomainījās un no tropiskiem, karstiem un sausiem laika apstākļiem esam atgriezušies klasiskajā Latvijas vasarā ar mērenām temperatūrām un nelieliem nokrišņu daudzumiem.

Ņemot vērā, ka nav bijuši nokrišņi, kas aptvertu Latviju pilnībā, jo mākoņi nāca un gāja izkliedus, bija daudz pērkona negaisa mākoņu, kas radīja efektu, ka daudzviet Latvijā ir tāda situācija, kur vietām nokrišņi ir bijuši vairāk un vietām mazāk. Vietās, kur negaisa mākoņi gājuši secen, augi vēl joprojām gaida papildus nokrišņus. Vēl vakar, 19.jūnijā, kad nokrišņu fronte gāja lielākoties pār visu Latviju, varētu teikt, ka šobrīd augiem nokrišņi ir bijuši pietiekošā apjomā. Pēc ilggadējiem datiem skatoties un salīdzinot ar pagājušo gadu, tad pagājušā gadā ir bijis tā, ka uz šo laiku, vidēji maijā, kad augiem tas bija ļoti nepieciešams, bija nolikuši 10 milimetri nokrišņu, tad šogad maijā vidēji tie ir bijuši 40-50 milimetri. Augi ir dabūjuši pietiekami daudz mitruma vajadzīgajā mirklī, ziemāju lauki kopskatā izskatās ļoti labi.

Sliktāka situācija ir ar vasarājiem, jo dēļ sausuma viņi nav varējuši normāli sadīgt. Sausums ietekmējis arī vasarāju sējumu cerošanu un tālāku attīstību. Līdz ar to vasarāju sējumi ir diezgan neizlīdzināti. Tur, kur augiem ir pieticis mitrums, tur tie ir atbilstoši savai veģetācijai, tur, kur nav pieticis – vasarāji ir atpalikuši augumā, taču pēc vakardienas (19.jūnija) lietus, ceram, ka situācija uzlabosies, lai veidotu ražu, bet skaidri arī apzināmies, ka uz doto brīdi daļa ražas potenciāla jau ir zaudēta.

Ļoti labvēlīgi apstākļi (vēsums, mitrums) šobrīd ir pākšaugu ziedēšanai, ļoti labi medo, šobrīd izskatās labs potenciāls pākšaugu ražai.

Ņemot vērā, ka laika apstākļi ir tādi, ka silts mijās ar mitru, mēreni silti laika apstākļi un pietiekošs mitrums, tas veicina arī ļoti labvēlīgu fonu graudaugu slimībām – atkārtotos sējumos, esam ievērojuši, ka tur, kur daudz ir daudz neiestrādātas augu atliekas, ir manāmas septoriozes (lapu pelēkplankumainības) pazīmes, arī pēc fungicīdu miglojumiem daudzviet šī slimība ir vērojama. Tas var ietekmēt graudaugu nogatavošanos, pasteidzināt to. Varētu veidoties arī situācija, ka laukos, kuros infekcija ir lielāka, varētu samazināties graudu tilpummasa un lipekļa saturs graudos.