13/05/2024

Graudu tirgus un Latvijas sējumu apskats

Scandagra Latvia graudu tirgus un Latvijas sējumu apskats, tendences un prognozes līdz 13.05.2024.

Ietekme uz cenām | Komentāri | |

|---|---|---|

| Ģeopolitika | 📈 labvēlīgi kāpumam | Ukrainas graudu eksporta ceļi strādā uz pilnu jaudu. Krievijas valdība mudina valsts eksportētājus celt kviešu cenu. |

| Krājumi | 📈📉 neitrāla | Krājumu apjoms joprojām augsts, bet sarūk. Zems pieprasījums pēc graudiem. |

| Laika apstākļi | 📈 labvēlīgi kāpumam | Eiropā pārāk mitrs, bet Melnās Jūras reģionā, ASV un Kanādā pārāk sauss. Samazinātas Krievijas kviešu ražas prognozes. |

| Ekonomika | 📉 labvēlīgi kritumam | FED un ECB virzās uz tikai vienu likmju mazināšanu. Dabasgāzes noliktavas ļoti pilnas un ASV trīs štatos dabasgāzes cenas kļūst negatīvas. Spekulanti strauji aizver kviešu kontraktus un uzkrāj skaidru naudu, kura pie augstākas kviešu cenas var tikt atgriezta likmēm pret graudu cenām. |

Ekonomika ar mainīgu izaugsmi un joprojām inflacionāra

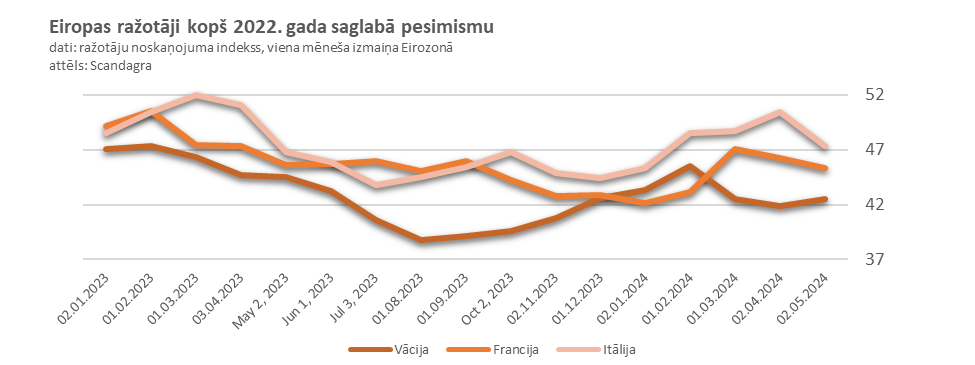

Jaunākie iekšzemes kopprodukta izmaiņu dati neuzrāda recesiju. Tie uzrāda mainīgu un svārstīgu periodu. Lielbritānija iepriekš piedzīvoja sāpīgu recesijas ceturksni, kurā 0.3% IKP kritums radīja lielas bažas. Taču, 10. maijā publicēja 0.6% IKP kāpumu gada pirmajā ceturksnī. Tirgi bija prognozējuši tikai 0.4% izaugsmi. Vācija publicēja 0.2% IKP kāpumu gada pirmajā ceturksnī, kas nāk pēc diviem recesijas ceturkšņiem, kuros kritums bija attiecīgi -0.3% un -0.1% no IKP. Kāpis arī Eiropas ražojošo uzņēmumu vadītāju noskaņojums, lai arī tas joprojām ir zem 50%, kas nozīmē, ka uzņēmumi jūt sašaurināšanās draudus.

Kāpumu gan ir pavadījusi arī inflācija, kura ir atgriezusies pēc deflācijas mēnešiem iepriekšējā gada beigās. Šobrīd jau var apgalvot, ka tā ir tendence, nevis atsevišķa mēneša anomālija. Ja vēl janvārī Eirozonā bija -0.4% deflācija, tad sekojošajos trīs mēnešos inflācija bija attiecīgi 0.6%, 0.8% un 0.6%. Ļoti rupji sarēķinot kopā, ceturkšņa laikā cenas kāpa par 2%. Ja inflācija neapsīks, tad gada izteiksmē tā ir ievērojama.

Palielā inflācija tālāk rada problēmas lauksaimniekiem, kuri vēlās ņemt kredītu un hipotēku īpašniekiem. ASV FED iesāka maija mēnesi, paziņojot, ka procentu likmi atstāj 5.5% līmenī, tam 9. maijā sekoja Lielbritānijas centrālā banka, kura arī paziņoja, ka atstāj nemainīgu savu likmi 5.25% līmenī. Tie nav atsevišķi paziņojumi, diemžēl ir sagaidāms, ka bremzes tiks saglabātas globālā mērogā tik ilgi, kamēr būs uztraukums par hiperinflāciju.

Uz doto brīdi CME grupa aprēķina 36.9% iespēju, ka līdz gada beigām mēs pieredzēsim divus likmju samazinājumus. Trieciens ekonomistiem, kuru vairākums vēl nesen gaidīja sešus. Bet ja inflācijas tendence nemainīsies, visticamāk cilvēki vēl priecāsies šogad sagaidot tikai vienu likmes samazinājumu.

Valdību analītiķu prognozes kā parasti optimistiskākas par investīciju analītiķu prognozēm. Naudas tirgos tikai 44% ir gatavi likt savu naudu uz vismaz vienu likmes samazinājumu. Uz vismaz diviem likmes samazinājumiem tie ir 33%, bet pārējās prognozes ir ļoti drosmīgajiem ekonomistiem. Savukārt, 27% ir gatavi likt savu naudu uz prognozi, ka ASV šogad likmes nemainīs.

Līdzīga aina arī akciju tirgos, ASV fonds TLT, kurš iepircis ASV 20 gadīgās obligācijas zaudēja vērtību no ap $98 par akciju gada sākumā, līdz $88 par akciju aprīlī un nu tie ir $90.63 par akciju. Tehnisku iemeslu dēļ šie fondi reaģē uz procentlikmju izmaiņām, ja tās tiek mazinātas, tad tie ievērojami kāpj vērtībā. Šī iemesla dēļ fondu agresīva iepirkšana liecina, ka investori paredz likmju samazinājumu. Lauksaimniekiem un hipotēku īpašniekiem arvien negatīvākās prognozes iezīmē skarbu ainu to mainīgajai kredītu procentu daļai.

Tehniskā situācija kviešu tirgos

Kviešu tirgos pēc ilgiem laikiem dominēja tirgus tehniskā puse, kuru daļa ekspertu apzīmē kā ‘laika apstākļu spekulāciju’. Trīs nedēļu laikā tā investoru daļa, kuriem lielākoties nav pašiem savu fizisku kviešu objektu, veica tādu kviešu iepirkumu un īso nākotnes kontraktu izpārdošanu, ka abu pretstatīto kontraktu bilance trīs nedēļu laikā izmainījās par 45 tūkstošiem kontraktu. Lielākā daļa investoru gan joprojām tur īsos kontraktus, jeb tos, kuri ienes peļņu, kad kviešu cena krīt. Šis pavērsiens lika gan cenām kāpt, gan arī rada draudus, ka šī nauda atgriezīsies un liks cenai noslīdēt atpakaļ zemāk.

Investoru argumenti šim manevram bija balstīti uz klimatiskām problēmām – nelabvēlīgiem laika apstākļiem Krievijā, ASV un Francijā, tāpat kā kaitēkļu problēmai Argentīnā. Kviešu cenu kāpumu kultivēja arī ģeopolitisks pavērsiens, viens no Krievijas vadošajiem graudu eksportētājiem paziņoja, ka Krievijas valdība veic kampaņu ar mērķi paaugstināt kviešu cenas. Tiem uzņēmējiem, kuri nesadarbojos esot gaidāmas sankcijas, tā atklāja uzņēmuma investoriem izsūtīta vēstule, kura noplūda masu medijos.

Argumenti par klimata radītu ražošanas sarukumu un politiskām izmaiņām nosvēra daļu investoru uz piesardzīgāku investēšanu. Lomu nospēlēja arī iepriekšējā mēnesī iztirzātais arguments, kurš piesaistīja investoru uzmanību graudiem – kvieši pirms mēneša būtiski atpalika no citiem resursiem, kuri paglābj no inflācijas, īpaši no zelta un no sudraba. Šis arbitrāžas faktors līdz ar kviešu kāpumu ir daļēji pazudis, lai arī zelts šogad joprojām ir piedzīvojis par tieši 10% lielāku kāpumu kā kvieši.

Paralēli kāpumam labvēlīgajiem argumentiem joprojām eksistē arī cenām bīstamie – zems pieprasījums, krītoša graudu pašizmaksa un joprojām ļoti lielas graudu noliktavas eksportējošajās valstīs. Savukārt, arguments par potenciālu Krievijas cenu dempingu uz brīdi izgaisa, tajā brīdī, kad Krievijas Lauksaimniecības ministrija lūdza savus eksporta uzņēmumus pacelt cenas. Protams, ja varam ticēt ziņojumam, kurš noplūda medijos. Ziņojumu iespējams apstiprināja 6. maijā īstenotā Krievijas eksporta kvotu pārdale, kurā no kvotām negaidīti atteicās uzņēmums, kurš ziņojumu izsūtīja.

Kviešu pirkumi un atteikšanās no likmju likšanas pret kviešu cenām ir uzsitusi kviešu cenas līdz 250 eiro par tonnu līmenim, salīdzinot ar marta mēnesi, kad cenas testēja pretestību pie 200 eiro par tonnu cenas.

Investori un lauksaimnieki noteikti prāto vai pēc šī kāpuma cenām ir potenciāls bez krituma turpināt kāpumu. Atbildēt būtu ļoti grūti, jo apgrozījums ar kviešiem tirgos bija milzīgs, nesalīdzināms ar iepriekšējos mēnešos redzēto pasivitāti. Tāds pieplūdums bija visos tirdzniecības veidos un kontraktos, ieskaitot tirdzniecību ar tālo 2025. gada septembra kontraktu. Tenderos šāda aktivitāte nav novērota.

Bailes par ražošanas sarukumu spiedīs kviešu cenas augstāk

Viens no veidiem kā prognozēt iespējamas kviešu cenu izmaiņas – ir apskatīt ražošanu, patēriņu un pārpalikumu. Pārpalikums rada spiedienu cenām krist, kamēr deficīts rada spiedienu tām kāpt. Cenu var ietekmēt gan esošais deficīts, gan prognoze, ka kaut kad nākotnē būs deficīts. Šobrīd mēs dzīvojam kviešu deficīta periodā, bet tik maza deficīta, ka ar šādu deficītu mēs varētu patērēt esošās kviešu noliktavas vēl 20 gadus. ASV Lauksaimniecības ministrija 10. maijā prognozēja, ka šajā sezonā globālais deficīts būs tikai 12,62 tonnas un noliktavās paliks vēl nepilni 258 miljoni tonnu kviešu.

Krītot ražošanai vai kāpjot patēriņam ir iespējams cenu kāpums. Šī sakarība bija pamata iemesls pēdējo nedēļu cenu kāpumam. Viņš bija balstīts uz pēkšņām gaidām, ka Francija, Krievija un ASV zaudēs lielu daļu savas ražas. Klimatiskie faktori dominēja tirgos.

ASV kviešu novērtējums ir par 6 procentpunktu zemāks kā pirms mēneša, kamēr Francijas kviešu novērtējums ir par 1 procentpunktu zemāks kā pirms mēneša. Uz 6. maiju 64% Francijas kviešu atradās labā vai lieliskā stāvoklī, krietni zem pagājušā gada 93%. Uz 5. maiju 50% ASV kviešu atradās labā vai lieliskā stāvoklī, vienlaikus virs pagājušā gada rādītājiem, kad labā un lieliskā stāvoklī atradās 29% ASV kviešu sējumu.

Situāciju Francijā saasināja lietavas, kuras pēdējo trīs mēnešu laikā uzlija teju divkārši parastajai normai. Līdzīga situācija bija novērota Lielbritānijā, bet Krievijas dienvidos trīs mēnešus teju nebija lietavu. Azova Jūras apkārtnē lietavas sasniedza piekto daļu no parastās normas. Šis viss lika daudziem analītiķiem samazināt savas ražas prognozes. Nopietnāko samazinājumu veica Eiropas Komisija, kura Aprīlī samazināja Eiropas Savienības kviešu ražas prognozi no 120,8 uz 120,2 miljoniem.

Situāciju sarežģītāku padarīja ASV Lauksaimniecības departaments, kura analītiķi savos 10. maija datos apgalvoja, ka visas klimata bažas ir pārspīlētas un gaidītā samazinājuma vietā paaugstināja savas ražas prognozes par 360 tūkstošiem tonnu 2023./24. sezonai, bet 2024./25. sezonā raža tiek solīta par 10,5 miljoniem tonnu lielāka. Jāmin, ka topošās sezonas ražas prognoze teikt publicēta pirmo reizi.

Patēriņu analītiķi nākošajā sezonā sagaida par 2 miljoniem tonnu lielāku, bet deficīts saruks no -12,62 miljoniem tonnu šogad, līdz -4,18 miljoniem tonnu topošajā sezonā, atsaucoties uz ietekmīgo ASV Lauksaimniecības ministrijas ikmēneša ziņojumu.

Pašizmaksas kritums spēlēs pret kviešu cenu kāpumu

Cits veids kā aplēst iespējamu tirgus attieksmi pret kviešu cenām ir ražas pašizmaksa. Ilgstoši neviens uzņēmējs netirgos savu preci zem pašizmaksas, šo skaitli padarot par tādu kā mīkstu cenu grīdu. Bet graudu pašizmaksa ir tendenciozi kritusi un sagaidāms, ka tā turpinās būt relatīvi zemāka arī nākotnē – īpaši pašizmaksu samazina zemākas minerālmēslu cenas.

ASV Lauksaimniecības ministrijas dati uzrāda, ka lauksaimnieku iepirktā ķīmija, minerālmēsli un degviela ir ar krītošu tendenci. Krituši arī lauksaimnieku maksātie kredītprocenti. Tikmēr pašizmaksas kritumu ierobežo lauksaimniecības tehnikas un tās apkopes cenas, kuras tāpat kā darbaspēka izmaksas joprojām saglabā savu kāpumu. Saimniecības vidēji vairāk samaksājušas arī nodokļos.

Kopējais izmaksu līmenis no visām saimniecībām gan ir sarucis tikai graudu audzētājiem, kuru kopējā pašizmaksa marta mēnesī pret iepriekšējo gadu krita par 2,5%. Vienlaikus martā bija nedaudz lielākas izmaksas kā februārī.

Balstoties uz šiem datiem tiek prognozēta joprojām zema kviešu vērtība uz to brīdi, kad kviešu krava atstāj saimniecības vārtus. Šie dati neiezīmē pilnīgu kviešu pašizmaksas cenu izmaiņu, bet ir ļoti tuvi tai. Kviešu cena pametot saimniecības vidēji sezonā bija 260,9 dolāri par tonnu, kamēr uz marta mēnesi tie bija 222,6 dolāri par tonnu. Topošajā sezonā vērtība ir prognozēta vidēji 220,5 dolāri uz tonnu, zemāk kā šobrīd un arī zemāk par 242,5 dolāriem uz tonnu, cenu par kādu šobrīd graudi tirgojas Čikāgas biržā.

Minerālmēslu cenu ietekmē dabasgāzes cena, tāpēc tās prognoze ir centrālā, lai izprastu vai ASV kolēģu aplēses piepildīsies. Šobrīd dabasgāzes cenas ir zemas un tām ir ļoti maza iespēja uzrādīt būtisku kāpumu arī drīzā nākotnē, tas pārskatāmā termiņā uzturēs tīkamākas minerālmēslu cenas. Šobrīd gan ASV, gan Eiropas gāzes noliktavas ir ļoti pilnas. Eiropas Savienības noliktavas uz pašu uzpildes sezonas sākumu jau ir nepilnus 63% pilnas, otrs augstākais līmenis vēsturē.

Situācija Eiropas gāzes turētājiem bija līdzīgi sarežģīta arī pagājušogad, bet šogad tam klāt nākušas arī pārskatāmā vēsturē pilnākās ASV dabasgāzes noliktavas šim laika posmam. Un situācija ir vēl sarežģītāka ASV iekšienē, kur 7. maijā gāzes cenas noslīdēja negatīvā vērtībā trīs štatos – Teksasā, Kalifornijā un Arizonā. Ja gāzes reģionā kļūst par daudz un infrastruktūra neatļauj to nopludināt uz citiem reģioniem, tas rada situāciju, kurā uzņēmēji cenšas tikt vaļā no šiem krājumiem, pat piemaksājot par to. Kopējā biržā dabasgāzes cenas maijā gan arī ASV ir piedzīvojušas pamatīgu kāpumu augstāk no saviem iepriekšējo mēnešu iegrimumiem.

‘Negatīvas cenas’ situāciju izraisīja augstās naftas cenas, kuras mudināja ASV uzņēmējus līdz 2023. gada sākumam palielināt urbumu skaitu virs 600, salīdzinājumam, pandēmijas iegrimumā tie bija aptuveni 180. Uz maija sākumu aktīvi ir tikai 499 urbumi, bet laika posms bija pietiekošs, lai būtiski piepildītu tirgu ar gāzes rezervēm. Paskaidrošu, ka liela daļa naftas urbumu ir vienlaicīgi arī gāzes urbumi, tāpēc pirms iegūt kāroto naftu, šie uzņēmēji iegūst tiem nevajadzīgo gāzi un ar tiem piepludina tirgu. Gāzes tirgus tāpēc kļūst par īpaši retu tirgus piemēru, kur ražotāji var sākt to iegūt pat tad ja to nevēlas.

Vai fundamentālā tirgus situācija garantēs zemākas dabasgāzes cenas? Nē. Akciju tirgi tā nestrādā. Bet fundamentālā situācija tirgos, ja vien nemainās, tad tā saglabās ļoti lielu varbūtību tam, ka dabasgāzes cenas vairs pīķi neveido. Un arī lielāku varbūtību scenārijam, ka cenas kritīs nevis kāps.

Graudu loģistika nav ierobežota, bet tirdzniecība ir gausa

Aprīļa otrajā pusē tika īstenoti četri tenderi, 19. aprīlī graudus iepirka Dienvidkoreja, 20. aprīlī Irāna, 25. aprīlī Alžīrija un Taivāna. Ģeopolitiskā aina nav mainījusies. Loģistika ir relatīvi neierobežota. Ukrainas melnās Jūras koridors ir atvērts un neraugoties uz protestiem Polijā – kopējais Ukrainas graudu eksports ir stabils. Uz 6. maiju Ukraina bija eksportējusi nedaudz virs 16 miljoniem tonnu 2023./24. sezonas graudus.

Starp Baltijas un Krievijas FOB eksporta cenām plaša starpība. Krievijas 12.5% kviešu cena ir nepilni 202 eiro par tonnu, kamēr identiski Baltijas izcelsmes kvieši tirgojas par nepilniem 237 eiro par tonnu. Vienlaikus ir sagaidāms, ka Krievija pie zemām cenām būs krietni nespējīgāka dempingot tirgu kā tā to spēja pie augstām cenām, kad cenu pīķa laikā, zemnieku peļņa uz katru tonnu joprojām bija ievērojama. Tāpat Krievijas izvērstais karš to padara ļoti atkarīgu no industrijas ienestās peļņas.

Tāpat ģeopolitika bija viens no iemesliem, kurš investoriem lika iepirkt graudus pēdējās nedēļās. 26. aprīlī Bloomberg ziņoja, ka milzīgais Krievijas graudu eksportētājs TD Rif ir izsūtījis investoriem paziņojumu, kurā apsūdz Krievijas Lauksaimniecības ministriju, ka tā piespiež eksportētājus paaugstināt piedāvājuma cenu. Uzņēmums vēstulē paziņoja, ka Krievijas varas iestādes ir sodījušas tos, kas neievēro noteikumus, cita starpā, liedzot eksportam nepieciešamos dokumentus. Savukārt, 7. maijā Krievijas Lauksaimniecības ministrija publicēja kvotu izmaiņas, kuras atklāja, ka uzņēmumam TD Rif ir samazinātas eksporta kvotas par 1,2 miljoniem līdz 2,78 miljoniem tonnu.

Šī iespējamība, ka Krievijas valdība centīsies aktīvi manipulēt ar globālajām kviešu cenām jau radīja spiedienu uz cenām un šo spiedienu saglabā arī turpmāk. Investori saglabā piesardzību, jo Krievija tur lielas rezerves, prognozējams, ka uz sezonas beigām Krievijas noliktavās atradīsies 11,44 miljoni tonnu kviešu. Līdz šim ir ticis prognozēts, ka Krievija turpinās izpārdot savus kviešus, 2025. gadu noslēdzot jau ar tikai nepilniem 8 miljoniem tonnu kviešu, tāpēc pieļāvumi par šī kviešu izpārdošanas kursa beigām ir augstākām cenām parocīgi. Tāpat prognozējams, ka Eiropas reģiona tuvumā kviešu noliktavas līdz 2025. gada beigām būtiski saruks.

Krievijas, Eiropas Savienības, ASV un citu eksportējošo valstu kviešu noliktavas ir īpaši nozīmīgas, jo šo reģionu valstis var plaši ietekmēt globālo eksportu. Labs piemērs ir augstāk aprakstītais piemērs, Krievija sāk cenu dempingu, tad tā sāk cenu celšanu. Tādas kampaņas var īstenot tikai eksporta valstis. Tikmēr valstis, kuru eksports ir limitēts, tirgu ietekmē daudz mazākā apmērā, lielākoties tikai lemjot par savām importa kvotām. Šis ir viens no iemesliem, kāpēc analītiķi pievērš eksportējošo uzņēmumu datiem lielāko daļu uzmanības, bieži pat publicējot tikai eksporta valstu datus. Te tiek apskatīti visi krājumi, bet ar uzsvaru uz eksporta valstīm un krājumu nogulsnēšanos konkrētos reģionos.

10. maijā publicētajā ziņojumā ASV analītiķi secina, ka līdz 2025. gada beigām kviešu krājumu sarukums notiks tieši uz eksportējošo valstu noliktavu rēķina. Prognozēts, ka kopējās ASV, Argentīnas, Austrālijas, Kanādas, Eiropas Savienības, Krievijas, Ukrainas un Kazahstāna noliktavas no sava kāpuma līdz 64,3 miljoniem tonnu pērn, noslēdzot sezonu saruks līdz 59,47 šogad un līdz 54,25 miljoniem tonnu 2025. gada beigās. Ja nākotnē eksporta valstīs būs mazi krājumi, tad dempinga scenāriju analītiķi izslēgs, neliela drošība kviešu cenām.

Latvijas sējumu apskats

Aprīlis 2024

Maijs, pērn 2023. gadā iesākās ar izteiktu vidējās gaisa temperatūras kritumu zem 0 grādu atzīmes, kas būtiski ietekmēja sējumu veģetāciju, atsevišķi sējumi bija stresā un daudzi arī sala bojāti. Šogad augu veģetācija kā parasti sākās aprīlī, pateicoties vairākām dienām ar vidējo gaisa temperatūru virs 5 grādiem. Taču šogad aprīlis sev līdzi nesis citas neraksturīgas iezīmes, ja salīdzinām ar aprīli pērn.

Zemgalē

Aprīlis šogad bija ar dažām dienām, kad temperatūra nokritās zem nulles un augu veģetācija bija apstājusies, taču aprīļa beigās, paliekot siltākām temperatūrām, veģetācija atsākās intensīvāk. Vidēji pieņemts, ka aprīļa nokrišņu norma ir 35,8 mm, taču kopumā nolija līdz 73,26 mm pret 0 mm šajā pašā mēnesī pērn. Mitrums, siltās dienas un vējains laiks, veicināja augu slimību attīstību.

Vidzemē

Vidzemē, Alojas pusē , aprīlī nolija nedaudz mazāk nokrišņu (69,33 mm) nekā tas bija Zemgalē. Izteikti siltāks Vidzemes pusē aprīlī bija tieši ap 10. aprīli, taču vēlāk temperatūras strauji kritās un siltākas gaisa temperatūras bija vērojamas mēneša izskaņā. Arī Vidzemes augsnēs uz maija beigām augsnē pietiekams mitrums.

Kurzemē

Kurzemes pusē aprīlis nokrišņu ziņā līdzīgs Zemgales un Vidzemes reģioniem, nolijis vidēji 70,87 mm Vecpils pusē un 50,6 mm Skrundas pusē. Pērn Skrundas pusē šajā laika periodā nolija vien 15,6 mm. Reģionam raksturīgs arī piejūras klimats, kas raksturojas ar ātrāku veģetācijas atsākšanos. Taču vēsās gaisa masas, kas vēlāk ieplūst no jūras puses, kavē straujāku augu attīstību.

Latgalē, Sēlijā

Latgales reģiona nokrišņu daudzums šī gada aprīlī bija ļoti dažāds, sākot no 79,82 mm Rēzeknes pusē (pērn šajā mēnesī 32,3 mm) līdz pat 102,04 mm Krāslavā. Viesītes pusē šajā mēnesī vidēji 94,44 mm pret 25,56 mm pērn. Nokrišņu ziņā Latgalē lietus lijis bagātīgi un augsnes joprojām saglabājušās izteikti mitras, kas apgrūtinājis arī lauku darbu veikšanu un vasarāju sēju. Vēl 3.maijā Latgales puse sēja vasarājus.

Kā aprīlis ietekmējis sējumus un ko varam gaidīt?

Graudaugi

Ņemot vērā, ka augsnes temperatūras ir zemas neskatoties uz dažiem siltuma periodiem un augsnes mitrums ir salīdzinoši liels, apstākļi ir labvēlīgi graudaugu sakņu slimību attīstība. Siltums ir bijis pietiekams, lai uz apakšējām ziemas kviešu lapām būtu jau novērojamas gan pelēkplankumainības, gan kviešu lapu dzeltenplankumainības un miltrasas pazīmes. Ziemas miežu sējomos attīstās tīklplankumainība. Jāpievērš uzmanība augu veselībai un iespēju robežās jālieto fungicīdi pie nepieciešamības, lai ierobežotu slimību attīstību gan ziemas kviešu, gan ziemas miežu sējumos.

Novērojām, ka laika apstākļu ietekmē aprīļa beigās / maija sākumā atsevišķos graudaugu sējumos nebija lietots augu augšanas regulators. Tādi sējumi prasa pārdomātu slāpekļa (N) papildmēslojuma lietošanu un augu augšanas regulatora vēlīnākās attīstības stadijās.

Aukstuma ietekmē graudaugos daudzviet novērojama mikroelementu apgrūtināta uzņemšana.

Iesakām monitorēt slāpekļa nodrošinājumu sējumos, izmantojot AtFarm aplikāciju.

Pēc priekšauga – rapsis, secinām, ka slāpekļa nodrošinājums laukos ir labs, dažviet pat izteikti labs (skat. attēlā pa labi).

Ziemas rapsis

Ziemas rapšu lauki atkopušies pēc iepriekšējā aukstuma viļņa, atauguši ziemā bojātie – taču augi vairs nav tik spēcīgi. Ziedošiem ziemas rapšiem jutīgākām šķirnēm varēs novērot neplaukušo pumpuru ‘’atmešanos’’, kas attiecīgi nozīmē, ka samazināsies cerētās ražas potenciāls. Krustziežu spīduļa radīti bojājumi un būs novērojama arī stublāju smecernieka darbība (redzami dējumi rapša augu stublājos). Vērtīgi aizdomāties par tādu produktu lietošanu, kas palīdz augam pārdzīvot dažādus klimata izraisītus stresus, ne tikai uzlabot vai palielināt ražu. Kā vienu no šādiem produktiem varam ieteikt Sealicit®, kura pozitīvo ietekmi, kas mazināja stresu rapsim maija salos, jau rādījām mūsu pirmssezonas semināros. Paturat prātā, ka nenosargājot augus stresa momentos, nebūs arī potenciāla, ko vēlāk uzlabot un palielināt.

Maija pirmajās dienās novērojām, ka daudzviet ziemas rapšiem bija dzelteno pumpuru stadija un iestājoties siltākam laikam agrīnie hibrīdi sāka ziedēt.