14/03/2025

Graudu un minerālmēslu tirgus apskats

Graudu un minerālmēslu tirgus apskats, tendences un prognozes līdz 14.03.2025.

Makroekonomikā – stabilitāte Eiropā un tirdzniecības kari ASV

Eirozonas ekonomika vērtējama kā stabila. Marta mēnesī ECB veica jau otro šī gada procentlikmju samazinājumu un bāzes likme par kādu bankas var noguldīt iedzīvotāju naudu saruka līdz 2,5%. Tāpat Eiropā lemj par spēcīgiem atbalsta pasākumiem ražošanai. Neliela atkāpe bija negaidīti augsta februāra inflācija 0,5% apmērā, kas gada inflāciju samazināja no 2,5% līdz 2,4%, nedaudz lēnāk kā gaidīts. ASV politika ir ļāvusi eiro kursam marta mēnesī pakāpties 4,4% pret dolāru.

ASV tiek sagaidīta tirdzniecības karu radīta inflācija, tomēr februāris analītiķus pārsteidza ar inflācijas kritumu līdz 0,2% mēnesī un attiecīgi 2,8% gadā. Arī ražotāji februārī nepacēla savas cenas un februāra mēnesī uzrādīja 0% ražotāju cenu kāpumu, salīdzinot ar 0,6% kāpumu mēnesi iepriekš. Zemāka inflācija gan var būt skaidrojama arī ar bezdarba kāpumu no 4% līdz 4,1% un citām vājuma pazīmēm ekonomikā. Analītiķi sagaida, ka ASV inflācija pārkāps 3% un tas atgriezīs pie smagās izvēles starp inflācijas mazināšanu vai straujāku procentlikmju mazināšanu. ASV manevra iespējas 2025. gadā ir limitētas, jo no valsts parāda ir jāatdod vai jāpārfinansē 7,6 miljardi ASV dolāru. Procentlikmju mazināšana 19. martā tiek vērtētā kā mazticama, CME grupai dodot 99% varbūtību, ka likme tiks pagaidām iepauzēta.

Secīgi plaisa starp Eiropas un ASV procentu likmēm ir pieaugusi. Eiropā bankas naudu var noguldīt par 2,5% (DFR), kamēr ASV atbilstošā likme ir 4,4% (IORB). Situācijā, kurā noguldītāji ASV var iegūt par teju 2% lielāku gada ienākumu vajadzētu virzīt milzu naudas plūsmu dolāra virzienā, bet notiek pretējais. Ja 13. februārī EUR/USD tirgojās nedaudz zem 1,04 līmeņa, tad uz 13. martu EUR/USD tirgojas nedaudz virs 1,085 līmeņa. Vājš dolārs apgrūtina Eiropas graudu eksportētāju konkurenci.

ASV un Eiropa apmainījās ar tarifiem: no ASV puses 12. martā spēkā stājās 25% ievedmuitas nodoklis Eiropas tēraudam un alumīnijam, Eiropas Komisija atbildēja ar 25% tarifu specifiskām preču grupām, tajā skaitā ar 1. aprīli noteikts tarifs ASV kukurūzai, savukārt ar 13. aprīli noteikts tarifs sojas produktiem.

Konkrētie tarifi ASV pusei ir sāpīgi, jo sagaidāms, ka Ķīna centīsies izvērst atbildes tarifus pret ASV sojas (27,2 mt) un kukurūzas (1,4 mt) importu, novirzot iepirkumus uz Dienvidameriku. Arī Meksika varētu ar tarifiem aplikt ASV sojas (2,3 mt) un kukurūzas (25,25 mt) importu.

Sojas pupu ekonomiskais karš ir visuzskatāmākais, jo 85% eksporta nāk no divām valstīm, ASV un Brazīlijas. Savukārt, ir tikai viens liels importētājs – Ķīna (61% importa), kam seko ES (8% importa), Dienvidāzija (6% importa) un Meksika (4% importa). Globālais sojas pārpalikums pēc USDA aplēsēm šobrīd ir virs 10 miljoniem tonnu gadā, kas nav daudz, bet var nodrošināt, ka vismaz piektā daļa ASV sojas eksporta iesprūst ilgtermiņā. Vēl bīstamāks efekts iespējams īsā termiņā. Graudaugu iesprūšana ASV ievērojami samazinātu graudu cenas ASV reģionā – sojas, kukurūzas, kviešu.

Optimisms krājumu un ražas prognozēs

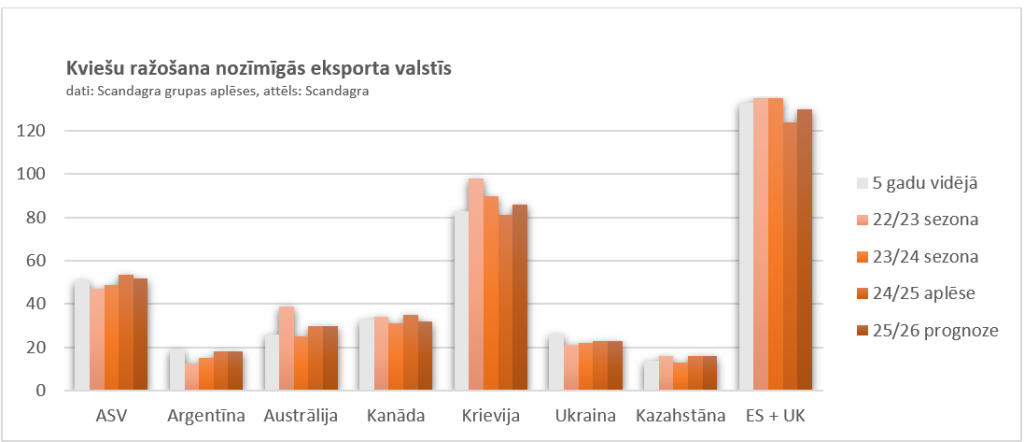

Pirmās Scandagra grupas aplēses par kviešu 2025./26. ražu eksporta valstīs ir optimistiskas. Grupa sagaida tālāku ražas jaudu kāpumu eksporta valstīs līdz 387 miljoniem tonnu, salīdzinot ar 380,5 mt aplēsi šajā sezonā un 380 mt gadu iepriekš. Prognožu kāpums Eiropā un Krievijā saistāms ar labāku situāciju šī gada sējai, bet kritums Ziemeļamerikā saistāms ar tarifu kaujām un vāju ASV konkurenci. Situācija starp Kanādu un ASV ir izaicinoša un sagaidāms, ka būs sāpīga abu valstu ekonomikām un ražošanas jaudām.

Attiecīgi noliktavas eksporta valstīs, atsaucoties uz Scandagra analītiķu aplēsēm, uz 2026. gada beigām sasniegs 77 miljonus tonnu, salīdzinot ar 72 miljonu tonnu aplēsi noslēdzot 2025. gadu. Raža un noliktavas eksporta valstīs ir nozīmīgas, jo šīs valstis aktīvi īsteno kviešu tirdzniecības politiku.

Arī vēsturiski piesardzīgā ASV Lauksaimniecības ministrija sagaida stabilitāti eksporta valstu noliktavās, noslēdzot 2025. gadu. Globālā griezumā ASV analītiķi sagaida kritumu Ķīnas noliktavās par 5,4 miljoniem tonnu. USDA aplēses par topošo sezonu vēl nav publicētas, jo aplēses iespējamas tikai no laika apstākļu un potenciālajiem sējas platību datiem.

ASV Lauksaimniecības ministrija martā trešo reizi pēc kārtas palielināja globālo kviešu ražas prognozi. Prognoze tika palielināta par 3,44 miljoniem tonnu pret iepriekšējā mēneša prognozi līdz 797,23 miljoniem tonnu. Deficīta prognoze attiecīgi tika samazināta par pusmiljonu tonnu. Ražas prognožu kāpums pateicoties Argentīnai, Austrālijai un Ukrainai.

Kviešus importējošās valstis saglabā zemu patēriņu. Āfrikas un Tuvo Austrumu valstis 2024. gadā iepirka 51,4 miljonus tonnu, salīdzinot ar 55,4 mt gadu iepriekš. Ekonomiskās problēmas cietušās Āfrikas valstis cenšas meklēt lētākus tirgus, tostarp skatās Krievijas virzienā. Tālo austrumu reģionā importa kritums novērojams Ķīnā, kura 2024. gadā iepirka 9 miljonus tonnu kviešu, salīdzinot ar 12,5 miljoniem tonnu gadu iepriekš.

Laika apstākļi pavasarī īpaši svarīgi

Kopumā pavasaris ir iesācies ar samērā labiem klimatiskajiem apstākļiem gan ASV, gan Eiropā, gan Melnās jūras reģionā, reģionos, kuri ir nozīmīgi kviešu ražai. Atsaucoties uz Eiropas Komisiju, ziemas kvieši Eiropā lielākoties ir samērīgā mitrumā – Eiropas austrumos novērots sausums, savukārt, pārāk liels mitrums novērojams vienīgi Francijas ziemeļos. Neraugoties uz to, Francijā 74% ziemas kviešu sējumu ir labā vai teicamā stāvoklī, salīdzinot ar 68% pērn šajā laika posmā, norāda CereObs.

ASV 24% ziemas kviešu atrodas izteiktā sausumā, salīdzinot ar 15% pērn šajā laikā, rāda USDA dati. Ziemas kviešu stāvoklis novērtēts kā labs Kanzasā un Montānā, kamēr zem iepriekšējā gada līmeņa tas novērtēts Teksasā, Kolorādo un Oklahomā.

Kopumā laika apstākļi globāli vērtējami kā pieņemami. Tajā skaitā Indijā, par spīti novērotajam sausumam, Indijas Lauksaimniecības ministrija lēš, ka kviešu produkcija 2024./2025. gada sezonā pārsniegšot 115 miljonus tonnu, salīdzinot ar 113,3 mt gadu iepriekš.

Kviešu cena stabila, rapša cena krīt

Eiropā decembra MATIF 13. martā pakāpās līdz 232,50 eiro par tonnu, kas ir par 5,44% augstāk kā pirms gada, bet 2,82% zemāk kā pirms mēneša. Par spīti krītošajam dolāram Eiropas kviešu cena joprojām saglabā konkurētspējas pārsvaru pār ASV kviešiem, kuri attiecīgajā dienā tirgojās par 246 eiro par tonnu. Ja dolārs nebūtu piedzīvojis šī mēneša kritumu, tad cena būtu attiecīgi 236 eiro par tonnu, parādot cik liela ietekme ir valūtas kursa pārim uz eksportētājiem.

Kviešu tirgos dominē cenu kritumam draudzīgas tēmas: vājš pieprasījums, nedroša ekonomika, gāzes cenu kritums un tarifu bailes. Kara efekts lielākoties ir jau iecenots, kā arī pastāv neliela iespējamība drīzam mieram Eiropas reģionā.

Rapša cenas piedzīvo kritumu pēc tam, kad Ķīna nosaka 100% importu Kanādas rapša paveidam kanolai. Lielākā daļa Kanādas kanolas tika importēta uz Ķīnu, kur tiek pārstrādāta rapša eļļā. Sagaidāms, ka Kanāda meklēs jaunus eksporta tirgus, tostarp Eiropā. Rapša cena Eiropā piedzīvo 6,2% mēneša kritumu un 4,3% kāpumu pret iepriekšējo gadu, tikmēr, Kanādā tirgus piedzīvo 8,87% mēneša kritumu un 7,87% kritumu pret iepriekšējo gadu.

Kanādā rapsim atvēlētā platība ir nepilni 9 miljoni hektāru un šī gada raža aplēsta 18,8 miljonu tonnu apmērā, atsaucoties uz USDA datiem. Tikmēr Eiropā rapša raža šogad aplēsta 17,2 miljonu tonnu, zemāka kā iepriekšējos divos gados, kad tie bija 19,9 un 19,6 miljoni tonnu, atsaucoties uz USDA. Šāda kombinācija liecina par drīziem centieniem eksportēt Kanādas produkciju uz Eiropu.

Loģistikas problēmas bremzē gaidīto minerālmēslu cenu kritumu

Eiropas dabasgāzes cena pēdējo nedēļu laikā ir piedzīvojusi kritienu, Dutch TTF maija kontrakts pēdējo 30 dienu laikā kritis par 25%. Cenas kritums ir saistīts ar siltu ziemu, apjomīgām noliktavām un ģeopolitisko situāciju. Uz 11. februāri Eiropas Savienības noliktavas ir par 35,88% pilnas, kas ir nedaudz zem vidējā apjoma šim laika posmam, bet pietiekoši – īsi pirms uzpildes sezonas sākuma.

Graudu cena ir piedzīvojusi kritumu, tajā skaitā ASV kukurūzas cena (CBOT, maijs) mēneša laikā kritusi vairāk kā par 9%, lielākoties saistībā ar neskaidrību par tarifiem un to ietekmi. Zemākas graudu cenas līdzīgi kā zemākas gāzes cenas rada spiedienu uz minerālmēslu cenām, bet ar abpusēju ietekmi.

Pieprasījums pēc Karbamīda ir vājš, cenas turpina krist visos galvenajos reģionos. Tirgi gaida informāciju no Indijas, kurā ir aizkavējušies tenderi. Indija varētu ietekmēt tālāko cenu virzienu. Redzamas pieprasījuma problēmas: Etiopijā atcelti importa tenderi, cenas sarūk Ķīnā, Indonēzijā, Ēģiptē. Brazīlijā lieli iepirkumi līdz vasarai mazticami.

Eiropā spēcīgs lietus samazinājis pieprasījumu pēc karbamīda Itālijā, kamēr piemēroti laika apstākļi Vācijā un Lielbritānijā pieprasījumu vairo. Francijā un Turcijā ļoti vājš pieprasījums. Polijā noliktavu apmērs ir neliels, kas varētu radīt loģistikas problēmas.

Pieprasījums pēc nitrātiem noslogo loģistiku un sagaidāms, ka tuvākajās nedēļās varētu kļūt spēcīgāks. Vācijā nitrātu pieprasījumu stimulēs atbilstoši laika apstākļi, līdzīgi kā šobrīd ar karbamīdu. Itālijā nitrātu noietu ietekmējuši lieti. Austrijā un Bulgārijā cenas ir stabilas. Turcijā nitrātu noiets ir ļoti vājš par spīti sezonas sākumam, uztraucot ražotājus.

Uzbekistānas gāzes deficīta rezultātā pārtraukta slāpekļa mēslojuma ražošana. Uzbekistānā dabasgāzes ražošana ir tendenciozi kritusi kopš 2019. gada, radot importa atkarību un sektora nestabilitāti.