11/10/2024

Scandagra Latvia graudu tirgus apskats un sējas norise

Scandagra Latvia graudu tirgus apskats un sējas norise, tendences un prognozes līdz 11.10.2024.

| | Ietekme uz cenām | Komentāri |

|---|---|---|

| Ģeopolitika | 📈labvēlīgi kāpumam | Tuvo Austrumu reģions kļūst draudīgs |

| Krājumi | 📈 📉 neitrāli | Krītošas ražas prognozes Eiropā un Krievijā Zems pieprasījums pēc graudiem, bet krājumi relatīvi lieli Agresīvs Krievijas eksports samazina Krievijas krājumus |

| Laika apstākļi | 📈 labvēlīgi kāpumam | Apdraudēta sēja Eiropā un Melnās jūras reģionā Eiropas centrālajā daļā ļoti mitrs |

| Ekonomika | 📉 labvēlīgi kritumam | Procentlikmju samazinājums turpināsies Zems bezdarbs iezīmē recesijas bailes Dabasgāzes noliktavas pilnas, bet cena augstāka Spekulatīvie investori pamet savas likmes pret graudiem |

Makroekonomikā tālāks likmju samazinājums ir neizbēgams

ASV reģions septembrī pārsteidza investorus ar dubultu likmes samazinājumu par 0.5% uzreiz, bet ir sagaidāms, ka tas ir tikai sākums vairāku gadu ilgai samazinājumu sērijai. Šī tendence mazinās procentu maksājumus lauksaimniekiem. CME grupa prognozē, ka 2024. gads tiks noslēgts piedzīvojot kopā papildus 0.5% kritumu. Eiropas reģionā 90% Reuters ziņu aģentūras aptaujātie ekonomisti prognozē vēl divus likmes samazinājumus līdz šī gada beigām. No ekonomikas viedokļa šādu kursu stiprina septembrī publicēti zemi inflācijas rādītāji. EURIBOR 12 mēnešu likme uz 9. oktobri bija 2.72%, salīdzinot ar 2.97% mēnesi iepriekš un 3.69% pusgadu iepriekš.

Septembrī Eirozonas gada inflācija bija 1.8%, bet mēneša griezumā piedzīvota 0.1% deflācija. Par lielāko problēmu uzskata pakalpojumu cenas, kuras pret iepriekšējo gadu joprojām ir par 4% augstākas, bet viena mēneša griezumā pakalpojumi piedzīvoja negaidītu 1% deflāciju.

Bezdarbs ES ir ar krītošu tendenci jau kopš 2013. gada un augusta mēnesī saruka no 6% līdz 5.9%. Arī ASV bezdarba līmenis septembrī saruka no 4.2% līdz 4.1% procentam. Pēkšņi radies zems bezdarbs reizēm liecina par iedzīvotāju finanšu grūtībām.

Likmju izmaiņas pastarpināti ietekmē graudu audzētājus caur valūtas kursa svārstībām – ja analītiķi prognozēs ilgāk un augstākas procentlikmes ASV, tad tie iepirks dolāru un tas kāps, savukārt, ja tie prognozēs, ka Eiropa būs lēnāka ar likmju mazināšanu, tad kāps eiro kurss pret dolāru. Protams, ir daudzi citi faktori, kuri ietekmē valūtas, šobrīd tie ir arī ģeopolitiskie satricinājumi. Pēdējais mēnesis valūtām ir bijis ļoti interesants, sākumā, eiro pret dolāru uzkāpa līdz 1.12 līmenim, bet oktobrī sāka kritumu un nu tas ir 1.09. Jo augstāks ir eiro pret dolāru, jo Eiropas lauksaimniekiem grūtāk konkurēt pret ASV graudu tirgotājiem.

Ģeopolitikā nedrošība pieauga dēļ saspīlējuma Tuvajos Austrumos

Ģeopolitisku saspīlējumu apstākļos nauda cenšas koncentrēties tai drošākajos aktīvos, parasti pieaug naftas produktu cenas, var pieaugt graudaugu cenas.

Tuvo Austrumu reģionā situācija starp Izraēlu un arābu valstīm ir īpaši saspīlēta jau kopš 2023. gada oktobra, bet augstākā kulminācija tika sasniegta šī gada 1. oktobrī, kad Irāna raidīja simtiem ballistisko raķešu pret Izraēlu un daļa no raķetēm sasniedza mērķi. Apšaudes brīdī kāpa kā naftas produktu, tā kviešu cenas.

Netiešā ietekme – bailes par tālāku ģeopolitisko eskalāciju globālā līmenī, īpaši pie scenārija ja tiek bombardēta kodolenerģijas infrastruktūra. Tiešā ietekme – bailes par Irānas naftas industrijas bombardēšanu, kura ir koncentrēta ļoti šaurā teritorijā uz Harkas salas un jēlnafta no tās lielākoties tiek eksportēta uz Ķīnu. Irāna, baidoties par tūlītēju Izraēlas atbildi, sāka ierobežot jēlnaftas eksportu. Cita tiešā ietekme – bailes par pilnīgu jūras ceļu blokādi reģionā.

Ļoti unikālas kombinācijas dēļ graudu audzētājiem, savukārt, nozīmīgākais faktors varētu būt investoru vēlme satricinājuma laikā atgriezties pie drošākiem aktīviem. Fondi ilgstoši ir likuši likmes pret graudu tirgiem un tā nepavisam nav droša naudas investēšana, tāpēc mēs novērojam situāciju, ka, jo lielākas bailes ir par globālo mieru, jo fondi ir mazāk kāri šādam investīciju veidam. Viņiem atceļot šāda veida darījumus, ir spiediens graudu cenām kāpt.

Jāpiemin, ka ģeopolitiska eskalācija neatstāja būtisku ietekmi uz Eiropas dabasgāzes cenām, tas varētu liecināt, ka fondi skatās ar atturību pret šo aktīvu. Eiropas dabasgāzes cenas jau vairākus mēnešus turas nedaudz augstāk un kopš 12. augusta nesekmīgi testē 40 eiro par mwh cenu līmeni. To nespējot pārsniegt gāzes cena turas līmenī zem šīs atzīmes, atkārtoti tai vairākas reizes pietuvojoties.

Pieprasījums daudzos reģionos joprojām vājš

Saūda Arābijas Graudu organizācija jaunākajā tenderī iepirka tikai 295 tūkstošus tonnu kviešu, saglabājot vēsturiski zemus iepirkumu apjomus. Liela daļa no valsts šogad iepirktajiem kviešiem ir Krievijas izcelsmes, saistībā ar joprojām augstu Krievijas graudu konkurētspēju. Krievijas kvieši ar 12.5% proteīnu tiek tirgoti par aptuveni 15 eiro uz tonnu lētāk kā Baltijas alternatīva. Vienlaikus Krievijas noliktavas ir sarukušas līdz 24.8 miljoniem tonnu, tuvu 2020. gada līmenim, lēnām samazinot valsts spējas veikt agresīvu graudu politiku.

Neskaidrs ir Turcijas turpmākais pieprasījums. Analītiķi gaida 15. oktobri, kad būs zināms galīgais lēmums no Turcijas: vai un kādā apmērā tā ierobežos kviešu iepirkumus.

Savukārt, Ēģipte ir izrādījusi pārsteidzošu kreativitāti kviešu pieprasījuma samazinājumā. Atsaucoties uz Reuters avotiem, Ēģipte plāno par miljonu tonnu samazināt kviešu importu ar lēmumu jaukt vairāk kukurūzas miltus pārtikas izstrādājumos.

Eiropā samazinās kviešu ražošanas prognoze

Kopš augusta mēneša apskata – Scandagra Grupas analītiķi ir palielinājusi kviešu ražošanas prognozi nozīmīgākajos reģionos 2024./2025. gada sezonā par 2 miljoniem tonnu. Ražošanas prognoze ir samazināta Eiropas Savienībā un Lielbritānijā par 4 miljoniem tonnu un Krievijā par 1 miljonu tonnu. Tikmēr aplēšu palielinājumu piedzīvojusi Austrālija, Kanāda un Kazahstāna, katra par 2 miljoniem tonnu un Argentīna par 1 miljonu tonnu.

Līdz ar to Latvijai tuvējos reģionos ir sagaidāma kritiski zema kviešu raža, Eiropā tā ir sagaidāma 11 miljonus tonnu zem pērnā gada līmeņa, Krievijā 9 miljonus tonnu zem pērnā gada līmeņa, bet Ukrainā 1 miljonu tonnu zem pērnā gada līmeņa. Neatkarīgi no globālās ainas – ir jāņem vērā šāda līmeņa reģionāla iespējamība.

Krievijas 2024./2025. sezonas kviešu eksporta prognoze ir 46 miljoniem tonnu, jeb par 7 miljoniem tonnu zemāk kā gadu iepriekš. Eiropas Savienības un Lielbritānijas kopējā eksporta spēja novērtēta 28 miljonu tonnu apmērā, jeb par 5 miljoniem tonnu zemāka kā gadu iepriekš.

Latvijai tuvējos reģionos kviešu sēja ir lēna

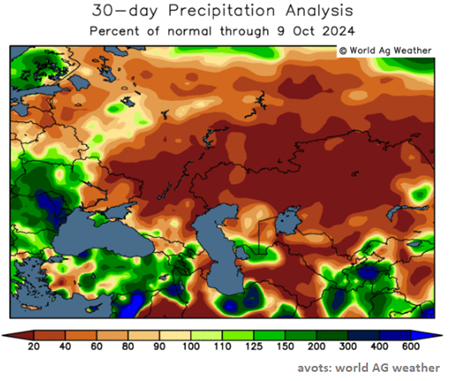

Viens no iemesliem ražošanas prognožu samazinājumam ir lēnāka sēja un uzmanības vērti laika apstākļi. Francijā sējas sākums ir tikai nedaudz aizkavējies, uz 31. septembri ziemas kviešu sēja pabeigta par 1% un ziemas miežu sēja pabeigta par 3%, bet piecu gadu vidējais rādītājs šim laika posmam ir attiecīgi 2% un 5%. Vienlaikus Eiropas vidienē ir bijis ļoti mitrs laiks, vietām plūdi, kas varētu apgrūtināt laicīgu sējas pabeigšanu. Neziņa par jaunās sezonas ražas apmēru rada ietekmi kviešu cenām turēties augstāk.

Tikmēr Melnās jūras reģionā sēja atpaliek par 3 miljoniem hektāru, kas perspektīvai ir pielīdzināms vairākām Latvijas teritorijām. Lielā daļā Melnās jūras reģiona, tāpat kā Krievijas centrālajā daļā un Kazahstānā ir novērots diez gan izteikts sausums.

Eiropā rapša sējumu platības 2025. gadā tiek prognozētas par 8% mazākas kā gadu iepriekš. Īpaši izteikts kritums ir Nīderlandē (-39.7%), Īrijā (-37.5%), Beļģijā (-36.8%). Rapša sējas platību kritums Latvijā ir 21.5%. Eiropas 2024./2025. sezonas rapša raža sagaidāma aptuveni 17 miljonu tonnu liela, salīdzinājumā ar aptuveni 20 miljoniem pirms gada.

Eiropas kviešu cena ģeopolitisko procesu ietekmēta

Eiropas kviešu cena savu pēdējo mēnešu minimumu sasniedza augusta beigās, kad decembra MATIF atkrita līdz aptuveni 205 eiro par tonnu. Kopš tā laika kviešu cena atkal atguvās, bet īsā termiņā lielākā cenu izmaiņa tika piedzīvota brīdī, kad notika smaga eskalācija Tuvajos Austrumos. Šāda tehniska nianse grafikos liecina, ka tālākajai attīstībai starp Izraēlu un Irānas dominēto koalīciju var būt liela ietekme uz kviešu cenām tepat Eiropā.

Protams, ģeopolitisko faktoru uz Eiropas kviešu cenām papildinās citi līdzšinēji un jauni faktori. Cenu kāpumam asistējoši ir – krītošas Eiropas un Krievijas ražošanas prognozes, apdraudēta sēja, investīciju fondu nostādnes, dolāra vērtības kāpums un nedaudz augstākas dabasgāzes cenas. Cenu kritumam asistējoši ir – procentu likmju tendenciozais kritums, zems pieprasījums, Krievijas agresīvais eksports, joprojām masīvas noliktavas un citi faktori.

Sējas norise

Septembris / Oktobris 2024

Šogad Latvijā bija neierasti silts septembris, tādējādi pagarinājis vasarīgu laiku līdz pat mēneša beigām. Līdz ar pirmajām salnā septembra beigās esam sagaidījuši rudeni.

Graudaugi

Septembra sākumā bija labvēlīgi laika apstākļi (pietiekošs siltums un mitrums) ziemas graudaugu sējai, līdz ar to agrīnie sējumi ir labi attīstījušies, sacerojuši. Savukārt reģionos, kur bijis mazāk nokrišņu graudaugu attīstība ir nedaudz aizkavējusies. Jāpiemin, ka septembrī Zemgalē dažviet bija vērojamas spēcīgas lietusgāzes. To ietekmē sliktāk sadīga vai pat nesadīga ziemas kviešu sējumi, kurus bija nepieciešams vēlreiz pārsēt. Savukārt septembra otrā pusē sētie graudaugi attīstās nedaudz lēnāk, to cerošana vēl nav novērota.

Rapši

Ziemas rapšu sējumu stāvoklis atkarībā no reģiona ir vērtējams kā labs. Agrīnie sējumi ir strauji attīstījušies (8-9 lapas), siltais un mitrais laiks veicināja nepieciešamību pēc atkārtotas augu augšanas regulatora lietošanas, lai novērstu konusa stiepšanos. Savukārt sausākos reģionos vai laukos ar novēlotu sējas termiņu novērojama lēnāka augu attīstība, šādi augi oktobra beigās sasnieguši 6 lapu stadiju.

Dažviet nedaudz rapša attīstību kavējusi arī intensīva kaitēkļu izplatība ziemas rapšu sējumos- zāģlapseņu, kāpostu balteņu kāpuri apgrauza lapas, samazināja fotosintēzes virsmu, tādējādi ietekmējot ziemas rapša augšanu un attīstību. Lielākas bažas par ziemas rapša ziemcietību rada sējumi, kuriem nokavēta augu augšanas regulēšana un augšanas konuss ir izstiepies, nav noapaļots un neatrodas lapu rozetē.