01/11/2024

Scandagra Latvia graudu tirgus apskats

Scandagra Latvia graudu tirgus apskats, tendences un prognozes līdz 01.11.2024.

Globālā līmenī turpinās banku likmju samazinājums

ASV reģionā nākošais likmes samazinājums tiek gaidīts 7. novembrī. CME grupa prognozē, ka 2024. gads tiks noslēgts ar vēl 0.5% kritumu. Ķīnas galvenā procentu likme 21. oktobrī saruka no 3.35% līdz 3.1% un tā reprezentē gan aizdevumu procentu lielajiem klientiem, gan tā tiek izmantota, lai aprēķinātu mainīgo procentu likmi standarta kredītiem. Vēl 2019. gada sākumā šī likme Ķīnā bija 4.31%. Eiropa 17. oktobrī samazināja likmi līdz 3.4% un tiek gaidīts, ka šī gada 12. decembrī sekos nākamais samazinājums. Daļa ekonomistu prognozē uzreiz dubultu samazinājumu. EURIBOR turpina kritumu un 12 mēnešu mainīgā likme pietuvojas 2.5% atzīmei. Nemainoties ekonomiskajām reālijām šāds kurss globāli turpināsies arī ilgtermiņā – tas samazinās kredītu ikmēneša maksājumus un tajā skaitā graudu audzēšanas pašizmaksu. Jāpiemin, ka ar atšķirīgu tendenci iet Krievija, kura 25. oktobrī paaugstināja procentlikmi līdz 21% un Centrālās bankas vadītāja neizslēdza tālāku kāpumu. Vienlaikus gan Krievija sola uzsākt likmju samazinājumu, tikko kā tiks savaldīta inflācija.

Oktobrī Eirozonas gada inflācija bija 2%, bet mēneša griezumā piedzīvota 0.3% inflācija, atsaucoties uz 31. oktobrī publicētajiem Eurostat datiem. Inflācija joprojām nevienmērīga – pakalpojumu cenas pret iepriekšējo gadu ir par 3.9% augstākas, bet enerģijas cenas par 4.6% zemākas. Enerģijas un pakalpojumu sektori lielākoties nosaka visa rādītāja izmaiņas. Oktobrī līdz 2.9% pieaugusi arī pārtikas inflācija. Ģeogrāfiski liela gada inflācija Igaunijā un Beļģijā, attiecīgi 4.5% un 4.7%.

Eiro kurss ir bijis svārstīgs, līdz 23. oktobrim eiro pret dolāru turpināja ilgu kritumu, bet pēc tam atkal pieauga vērtībā no 1.08 līdz 1.09 līmenim. Kopumā eiro turas pie pēdējo mēnešu zemākajām atzīmēm, kas ir labvēlīgi vietējam eksportam. Jo augstāks ir eiro pret dolāru, jo Eiropas lauksaimniekiem grūtāk konkurēt pret ASV graudu tirgotājiem. Bet spēcīgāka valūta ir parocīga importam un tūrismam. Eksporta konkurētspējas faktorā īpaši svarīgi, ka izgaist atšķirība starp Krievijas un Baltijas FOB graudu cenām, Baltijas alternatīvai kļūstot arvien konkurētspējīgākai.

Pieprasījums tirgos saglabājas vājš

Scandagra Grupa vēl par 0.7 miljoniem tonnu samazina prognozes šī gada importam nozīmīgākajās Āfrikas un Tuvo Austrumu valstīs. Lielākais samazinājums Turcijā, vēl par 3.5 miljoniem tonnu līdz tikai 3 miljoniem. Kopējais imports nozīmīgākajās šī reģiona valstīs 48.2 miljoni tonnu, salīdzinot ar 55.4 miljoniem tonnu pērn. Valstis lielākoties ir izsmēlušas savus iepirkumus šī gada griezumā.

Ēģiptes imports līdz novembrim ir pārsniedzis 11.3 miljonus tonnu, kas ir šīs valsts standarta importa apjoms. Ņemot vērā Ēģiptes valūtas kursa stāvokli, milzīgo inflāciju un slikto pirktspēju ir ļoti mazticams, ka Ēģipte pēkšņi īstenos lielu iepirkumus. Krievija veido lielāko daļu Ēģiptes importa, liels apjoms nāk arī no Ukrainas un Eiropas Savienības.

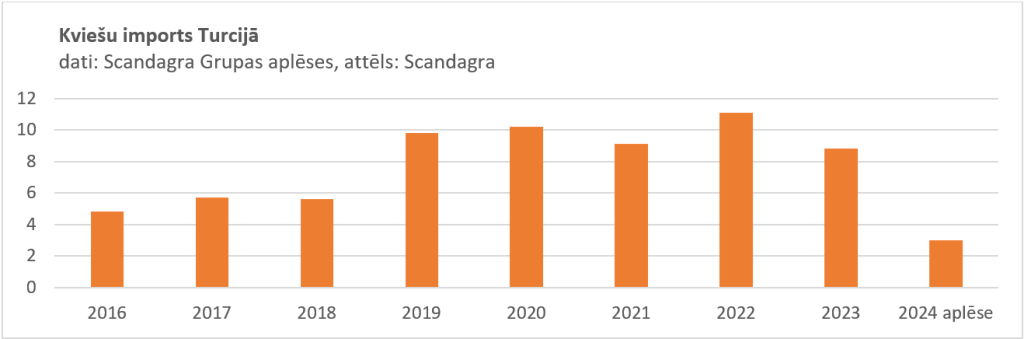

Šī gada Turcijas imports sagaidāms 3 miljonus tonnu mazs, salīdzinot ar 8.8 miljoniem tonnu pirms gada. Zemākais līmenis pārskatāmā vēsturē. Turcija ir apzināti ierobežojusi importu ar valsts lēmumiem, bet lēmumus pavada arī fundamentālie dati – Ēģiptes noliktavas kopš Ukrainas kara sākuma ir piepildītas līdz vēsturiskiem apmēriem, pēdējo divu gadu vietējā kviešu raža ir rekorda līmeņos, inflācija ir vēsturiski augsta un pirktspēja zema.

Baltijas reģionam nozīmīgais Āfrikas dienvidu reģions uzrāda vēsturiska līmeņa kviešu importu. Nigērija līdz novembrim ir importējusi 4.7 miljonus tonnu kviešu, kas ir tuvu valsts parastajam maksimumam un prognozēts, ka līdz gada beigām apjoms varētu sasniegt 6.5 miljonus tonnu.

Lielākā daļa no reģiona importa nāk no Eiropas Savienības un Krievijas. Tajā skaitā reģions ir nozīmīgs Latvijas kviešu ražotājiem. Nozīmīgi importa partneri reģionam ir arī Kanāda un Austrālija.

Līdzīga situācija Āfrikas ziemeļos – Maroka līdz novembrim importējusi 4.3 miljonus tonnu un ir sagaidāms, ka gads varētu tikt noslēgts ar 7.5 miljoniem tonnu. Tikmēr Tunisija ar nepilniem 1.2 miljoniem tonnu visticamāk tuvojas savam šī gada limitam.

Iepirkumi Eiropas eksports ļoti vāji

Kopumā pieprasījums ir ļoti kritis un tas izpaužas arī iepirkumos. Iepirkumu apjoms oktobrī bija ļoti blāvs, četras valstis – Taivāna, Saūda Arābija, Dienvidkoreja un Alžīrija veica neliela apmēra iepirkumus, no kuriem lielākais 360 tūkstošu tonnu apmērā nāca no Saūda Arābijas ar piegādi 2025. gada pavasarī.

Eksports no Eiropas ir ļoti vājš. Eiropas Savienība no 2024./2025. sezonas sākuma līdz 20. oktobrim ir eksportējusi 7.34 miljonus tonnu kviešu, kas par 30% mazāk kā attiecīgajā periodā pirms gada. Lielākais ES sadarbības partneris šajā sezonā ar nepilnām 1.14 tonnām kviešu ir Nigērija, kas šai valstij ir kāpums par 6% pret iepriekšējā gada atbilstošo perioda. Nigērijai seko Ēģipte ar 692 tūkstošiem tonnu kviešu un 28% kāpumu.

Scandagra Grupas kviešu ražošanas prognoze bez būtiskām izmaiņām

Latvijai tuvējos reģionos ir sagaidāma ļoti zema kviešu raža – Eiropā tā ir sagaidāma 11 miljonus tonnu zem pērnā gada līmeņa, Krievijā 9 miljonus tonnu zem pērnā gada līmeņa, bet Ukrainā 1 miljonu tonnu zem pērnā gada līmeņa.

Krievijas ražas prognoze, kuras svārstās nedaudz virs 80 miljonu tonnu atzīmes ierobežos Krievijas eksporta iespējas un kopā ar ES ražas problēmām ir viens no nozīmīgākajiem faktoriem, kurš izdara pozitīvu spiedienu uz kviešu cenām.

Šajā apskatā Scandagra ir palielinājusi ASV eksporta prognozi līdz 23 miljoniem tonnu, kas ir 3 miljonus virs iepriekšējā gada līmeņa. Savukārt, vēl par 2 miljoniem tonnu samazināta Krievijas eksporta spēja, aplēšot to 44 miljonu tonnu apmērā – 9 miljonus tonnu zem iepriekšējā gada līmeņa.

Tāpat pateicīga eksporta situācija ir Argentīnā un Austrālijā, abās prognozēts par 3 miljonu tonnu lielāks eksports kā gadu iepriekš.

Laika apstākļi varētu uzlabot situāciju Eiropas Savienībā

Līdzšinējais mitrums Eiropā palēnināja sējas tempus, radot bažas par ietekmi uz topošo ražu. Francijā uz 21. oktobri kviešu sēja bija pabeigta par 21%, salīdzinot ar 47% vidēji šajā laika posmā. Eiropas Rietumos sēja norit ilgāk kā Latvijā, tostarp novembrī, tāpēc situācija ir izlīdzināma, bet uzmanības cienīga.

Metroloģiskās prognozes novembra pirmajā pusē sola ļoti sausu laiku. Šis sausais laiks varētu būt izšķiroši svarīgs, lai laicīgi pabeigtu sēju un tādejādi ir nelabvēlīgs kviešu cenām.

Tikmēr Latīņamerikā kukurūzas sēja notiek pēc plāna. Argentīnā uz 24. oktobri kukurūzas sēja pabeigta par 29%, kas ir nedaudz virs piecu gadu vidējā rādītāja – 28%. Laba kukurūzas raža ir neparocīga kviešu cenām.

Arī Melnās jūras reģionā gaidāms sausums, bet Krievijā pārāk liels sausums varētu apdraudēt ražas perspektīvas. Tādejādi izteikti liels sausums Melnās jūras reģionā var būt parocīgs cenām.

Eiropas rapša ražas prognozes joprojām saglabājas zemas, 2024. gada raža – otra zemākā kopš 2010. gada. Vienlaikus pieprasījums pēc rapša saglabājas stabils, kombinācija parocīga cenu kāpumam.

Rapša ražas problēmas izpaužas arī cenās, tām turoties pie šī gada augstākajām vērtībām un krietni augstāk par cenām, kādas redzējām 2019. un 2020. gadā.

Vienlaikus arī kviešu cena ilgākā termiņā saglabā augstākās vērtības. No 2018. līdz 2020. gadam kviešu cenas lielākoties svārstījās diapazonā no 160 līdz 210 eiro par tonnu. Līdz ar to pēdējā slēgšanas cena 218 eiro par tonnu apmērā ir virs šī diapazona. Protams, jāņem vērā, ka graudu ražošanas pašizmaksa abos salīdzinātajos periodos ir atšķirīga.

Kviešu cenu pēdējo mēnešu laikā vienlaikus ietekmēja daudzi faktori, kā būtiskākie – tomēr mērenāka ģeopolitika un svārstīgas ražas perspektīvas. Cenu kāpumam asistējoši ir šādi faktori – Eiropas un Krievijas ražas potenciālas problēmas, apdraudēta sēja un nedaudz augstākas dabasgāzes cenas. Cenu kritumam asistējoši ir – labas laika prognozes Eiropai, procentu likmju arvien pārliecinošākais kritums, zems pieprasījums, joprojām masīvas noliktavas un arī ģeopolitiskās situācijas normalizēšanās. Vienlaikus spekulatīvo investīciju fondu nostādnēm ir potenciāls strauji ietekmēt cenas gan uz vienu, gan otru pusi. Arī ASV vēlēšanas ir vērā ņemams nezināmais faktors.